Keseimbangan ujian

- 3798

- 255

- Clarence Greenholt DDS

Berapakah baki ujian atau keseimbangan cek?

Dia Keseimbangan ujian o Periksa baki adalah laporan perakaunan di mana jumlah baki semua akaun buku utama syarikat dikumpulkan. Baki debit disenaraikan dalam lajur dan baki kredit di lajur lain. Jumlah kedua lajur ini mesti sama.

Sebuah syarikat menyediakan baki ujian pada akhir setiap tempoh yang dilaporkan, dengan tujuan memastikan tiket dalam sistem perakaunan syarikat secara matematik betul.

Akaun aset dan perbelanjaan muncul dalam lajur debit baki ujian, manakala akaun liabiliti, modal dan pendapatan muncul dalam lajur kredit.

Ia harus dilaksanakan dengan kerap. Ini membantu dengan cepat mengenal pasti masalah dan menyelesaikannya sebaik sahaja ia timbul. Penyediaan baki cek mesti dikaitkan dengan kitaran pengebilan syarikat.

Apakah keseimbangan ujian untuk?

Penyediaan baki ujian untuk syarikat berfungsi untuk mengesan sebarang kesilapan matematik yang telah berlaku dalam sistem perakaunan kemasukan berganda.

Sekiranya jumlah debit adalah sama dengan jumlah kredit, dianggap bahawa baki ujian seimbang dan tidak ada kesilapan matematik dalam buku perakaunan.

Walau bagaimanapun, ini tidak bermakna bahawa tidak ada kesilapan dalam sistem perakaunan syarikat. Contohnya, urus niaga yang telah diklasifikasikan secara tidak betul atau yang hanya hilang dalam sistem boleh menjadi kesilapan perakaunan penting yang tidak akan dikesan oleh baki ujian.

Boleh melayani anda: Pengurusan pentadbiranLaporan dalaman

Baki cek bukan penyata kewangan. Ini terutamanya laporan dalaman yang berguna dalam sistem perakaunan manual. Sekiranya baki ujian tidak "seimbang", ini menunjukkan kesilapan di antara akhbar dan keseimbangan ujian.

Selalunya, punca perbezaan adalah kesilapan mengira baki akaun, perakaunan jumlah debit sebagai kredit (atau sebaliknya), penggabungan digit dalam jumlah apabila perakaunan atau menyediakan baki ujian, dll.

Sekiranya semua kerusi perakaunan didaftarkan sepenuhnya dan semua baki buku terbesar diekstrak dengan tepat, jumlah baki debit yang keluar dalam baki ujian mestilah bersamaan dengan penambahan semua baki kredit.

Tujuan keseimbangan ujian

- Ini adalah fasa pertama untuk menyediakan penyata kewangan. Ini adalah instrumen kerja yang digunakan oleh akauntan sebagai platform untuk menghuraikan penyata kewangan.

- Ia menjamin bahawa bagi setiap rekod debit yang dimasukkan, pendaftaran kredit yang sepadan juga telah dimasukkan dalam buku, mengikut konsep perakaunan kemasukan berganda.

- Sekiranya jumlah baki ujian tidak sepadan, perbezaan dapat disiasat dan diselesaikan sebelum menyediakan penyata kewangan.

- Menjamin bahawa baki akaun diekstrak dengan tepat dari buku perakaunan.

Bagaimana keseimbangan ujian?

Pada kunci kira -kira ujian, semua baki debit membentuk lajur kiri dan semua baki kredit membentuk lajur yang betul, dengan nama -nama akaun yang diletakkan di hujung kiri dua lajur.

Boleh melayani anda: audit dalamanSemua akaun perakaunan dibuka dalam pelan akaun disenaraikan mengikut kod akaun.

Senarai debit dan jumlah kredit setiap akaun buku utama dibuat. Jadual dengan empat lajur mestilah. Lajur mestilah: kod akaun, nama akaun, debit dan kredit.

Untuk setiap akaun perakaunan terbuka, debit dan kreditnya ditambah untuk tempoh perakaunan di mana baki ujian sedang dilaksanakan. Jumlah dicatatkan untuk setiap akaun di lajur yang sepadan. Sekiranya debit dan kredit tidak sama, maka ada ralat dalam akaun buku terbesar.

Sekiranya didapati bahawa terdapat keseimbangan ujian yang tidak seimbang, iaitu, debit tidak sama dengan kredit, maka terdapat ralat dalam proses perakaunan. Kesalahan itu mesti dijumpai dan diperbetulkan.

Kesalahan yang tidak dapat dikesan

Selepas menyenaraikan semua akaun buku terbesar dan baki mereka pada kunci kira -kira ujian dalam format standardnya, semua baki debit dan kredit ditambah secara berasingan untuk menunjukkan kesamaan antara jumlah debit dan jumlah pinjaman.

Keseragaman ini menjamin bahawa tidak ada debit dan kredit yang tidak sama rata yang telah diakui secara salah semasa proses pendaftaran dua kali.

Walau bagaimanapun, baki ujian tidak dapat mengesan kesilapan perakaunan yang bukan kesilapan matematik yang mudah.

Sekiranya debit dan kredit yang sama dimasukkan dalam akaun yang salah, atau urus niaga tidak direkodkan atau kesilapan pampasan dilakukan pada masa yang sama dengan debit dan kredit, baki cek akan menunjukkan keseimbangan sempurna antara debit dan jumlah kredit.

Boleh melayani anda: sumber syarikatContoh

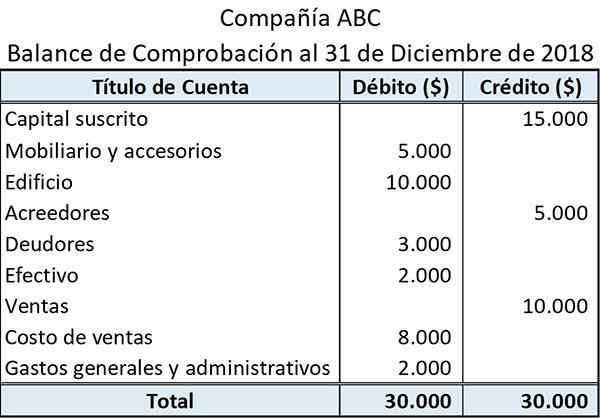

Berikut adalah contoh bagaimana baki cek mudah dilihat:

Tajuk yang disediakan di bahagian atas menunjukkan nama entiti dan akhir tempoh perakaunan yang mana baki ujian disediakan.

Tajuk akaun menunjukkan nama buku perakaunan yang mana baki telah diekstrak.

Baki yang berkaitan dengan aset dan perbelanjaan dibentangkan di lajur kiri (sisi debit). Sebaliknya, yang berkaitan dengan liabiliti, pendapatan dan aset ditunjukkan di lajur yang betul (sisi kredit).

Jumlah semua baki debit dan kredit ditunjukkan di bahagian bawah lajur masing -masing.

Batasan

Baki ujian hanya mengesahkan bahawa jumlah baki debit bersetuju dengan jumlah baki kredit. Walau bagaimanapun, jumlah baki cek boleh bertepatan walaupun terdapat kesilapan yang mungkin wujud.

Contohnya boleh menjadi entri debit yang salah yang dikompensasi dengan kemasukan kredit yang sama.

Begitu juga, baki cek tidak memberikan bukti bahawa urus niaga tertentu tidak didaftarkan sama sekali. Dalam kes ini, aspek debit dan kredit transaksi akan ditinggalkan. Ini akan menyebabkan jumlah keseimbangan ujian masih menjadi akord.

Rujukan

- Imbangan duga. Inventopedia. Diambil dari: Investopedia.com.

- Apakah keseimbangan percubaan? Diambil dari: perakaunan-simplified.com.