Ciri dan contoh perakaunan perindustrian

- 3972

- 209

- Kerry Schmitt

The Perakaunan perindustrian Ia adalah pengurusan perakaunan syarikat perkilangan, yang terutama berkaitan dengan penilaian inventori dan kos produk siap. Konsep -konsep ini tidak biasa dalam jenis entiti lain, atau dikendalikan pada tahap yang lebih mudah.

Pembuatan tidak seperti jenis perniagaan lain. Runcit menjual stok dan syarikat perkhidmatan menjual masa mereka, tetapi hanya pengeluar membuat produk baru dari awal. Ini boleh membawa kepada masalah perakaunan yang unik.

Sumber: Pixabay.com Syarikat pembuatan perlu mengambil kira bahan mentah dan kos pemprosesan mereka, tetapi mereka juga perlu mengira nilai produk siap yang mereka hasilkan.

Perakaunan Perindustrian jauh lebih terperinci daripada yang diperlukan untuk syarikat yang tidak mengekalkan inventori. Berkumpul kos pengeluaran dan hanya digunakan oleh syarikat pembuatan.

Sebaliknya, perakaunan komersial digunakan untuk menentukan keuntungan kasar produk siap, dan menggunakan kedua -dua syarikat komersial dan pembuatan.

[TOC]

Ciri -ciri

-Penilaian Inventori

Syarikat pembuatan mesti menggunakan sejumlah bahan mentah, produk dalam proses dan produk siap sebagai sebahagian daripada proses pengeluarannya.

Sebarang keseimbangan akhir mesti dinilai dengan sewajarnya untuk diiktiraf dalam baki umum syarikat. Penilaian ini memerlukan aktiviti berikut.

Peruntukan kos langsung

Kos diberikan kepada inventori menggunakan kaedah pengiraan kos standard, kos purata wajaran atau metodologi lapisan kos, seperti FIFO dan LIFO.

Peruntukan Perbelanjaan Umum

Perbelanjaan umum kilang mesti ditambah dalam kumpulan kos yang berlainan dan kemudian diberikan kepada bilangan unit yang dihasilkan semasa tempoh perakaunan, yang meningkatkan kos berdaftar inventori.

Boleh melayani anda: Teori birokrasi Weber: asal, ciri, kelebihanJumlah kos yang dikongsi mesti diminimumkan, untuk mengurangkan jumlah kerja peruntukan yang harus dilakukan oleh akauntan.

Ujian kemerosotan

Juga dikenali sebagai kos yang lebih rendah atau peraturan pasaran, aktiviti ini membayangkan menentukan sama ada jumlah yang mana artikel inventori direkodkan adalah lebih tinggi daripada nilai pasaran semasa.

Jika ya, inventori mesti didaftarkan kepada nilai pasaran. Tugas ini dapat diselesaikan dalam selang waktu yang agak panjang, seperti pada akhir setiap tempoh perakaunan tahunan.

Sistem inventori

Di samping itu, syarikat pembuatan mesti menggunakan sistem inventori kekal atau berkala untuk memantau bilangan unit inventori yang ada.

Maklumat ini penting untuk menentukan penilaian inventori. Walaupun sistem inventori berkala lebih mudah dikekalkan, ia hanya menghasilkan nilai yang tepat apabila kiraan fizikal inventori dijalankan, jadi tidak disyorkan.

Sistem kekal mesti menyediakan pada setiap masa jumlah unit inventori yang tepat, walaupun perlu.

-Kos barangan perkilangan

Untuk mengira semua perbelanjaan yang ditanggung dengan membuat produk untuk dijual, syarikat perkilangan mempunyai akaun kos barangan yang dihasilkan.

Inventori Bahan Langsung

Inventori bahan langsung, juga dikenali sebagai bahan mentah, mencerminkan semua bahan yang digunakan oleh syarikat untuk membuat produk.

Sebagai contoh, untuk pengeluar kereta, ini termasuk keluli untuk membentuk badan, kulit atau kain untuk tempat duduk, dan semua artifak dan bahagian lain yang diletakkan di bawah tudung.

Boleh melayani anda: Inventori Sumber ManusiaPada dasarnya, inventori bahan langsung adalah bahan yang harus digunakan secara langsung untuk menjadikan kereta.

Inventori produk dalam proses

Pada bila -bila masa proses pembuatan, kemungkinan syarikat mempunyai item yang sedang dalam proses pembuatan, tetapi belum selesai, yang dianggap produk dalam proses.

Dengan pengeluar kereta, anda boleh membayangkan bahawa kereta itu turun ke barisan pengeluaran. Setelah mencapai hari terakhir tempoh perakaunan, kereta yang turun ke garisan berada dalam beberapa peringkat siap.

Syarikat menghargai inventori produknya dalam proses bergantung pada bagaimana setiap produk telah diproses.

Inventori produk siap

Akhir.

Bagi pengeluar kereta, kategori ini terdiri daripada kereta yang belum dijual kepada pengedar.

-Kos barangan dijual

Pada tahap yang paling asas, kos barangan yang dijual hanyalah inventori awal ditambah pembelian, kecuali inventori akhir.

Oleh itu, terbitan kos barangan yang dijual adalah disebabkan oleh ketepatan prosedur penilaian inventori yang baru saja dijelaskan.

Di samping itu, kos yang ditanggung tidak normal, seperti sisa berlebihan, tidak didaftarkan dalam inventori, tetapi dimuat secara langsung kepada kos barangan yang dijual.

Boleh melayani anda: Dasar perbelanjaanIni memerlukan prosedur pemantauan sisa terperinci. Di samping itu, kos boleh diberikan kepada kerja -kerja tertentu, yang dikenali sebagai kos pesanan kerja, dan kemudian memuatkan kos barangan yang dijual apabila pelanggan dijual kepada item inventori pesanan kerja ini.

Contoh

Perakaunan Perindustrian digunakan untuk membuat akaun dalam buku terbesar. Ini digunakan untuk mengumpulkan semua kos pembuatan produk siap syarikat semasa tempoh perakaunan.

Perakaunan perindustrian ini mesti disediakan sebelum mendaftarkan akaun komersil keuntungan dan kerugian Negeri.

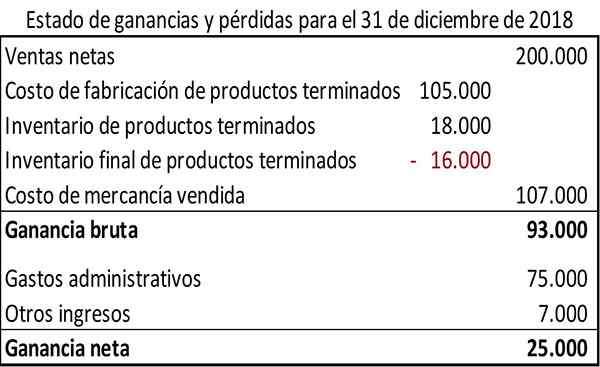

Perakaunan Perindustrian biasanya dibentangkan dalam format tertentu. Dengan mengandaikan bahawa angka itu berkaitan dengan bulan yang berakhir pada 31 Disember 2018, contoh perakaunan perindustrian boleh muncul seperti berikut.

Perakaunan menunjukkan jumlah kos pembuatan produk siap semasa tempoh perakaunan untuk $ 105.000.

Di samping itu, format perakaunan perindustrian yang digunakan dalam contoh ini menunjukkan kos bahan mentah yang digunakan dan kos utama produk pembuatan untuk tempoh perakaunan.

Keadaan komersil keuntungan dan kerugian syarikat pembuatan mempunyai format yang serupa dengan syarikat pemasaran, kecuali kerana yang dibeli digantikan dengan kos pembuatan produk siap.

Rujukan

- Steven Bragg (2017). Perakaunan untuk perniagaan pembuatan. Alat perakaunan. Diambil dari: perakaunanools.com.

- Kenneth Boyd (2019). Perakaunan untuk inventori syarikat pembuatan. Dummies. Diambil dari: Dummies.com.

- Michael Brown (209). Format akaun pembuatan. Pembukuan dua kali ganda. Diambil dari: Double-Entry-Bookeeping.com.

- Xero (2019). Perakaunan untuk perniagaan pembuatan. Diambil dari: xero.com.

- Avneet Orange (2016). Cara menguruskan perakaunan untuk perniagaan pembuatan? Cogneesol. Diambil dari: cogneesol.com.

- « Ciri -ciri Kontrak Mercantile, Jenis dan Negara

- Sumbangan marginal bagaimana ia dikira dan contohnya »