Keadaan status kewangan

- 4534

- 194

- Erick Krajcik

Kami menerangkan keadaan keadaan kewangan, apa itu, strukturnya dan memberikan beberapa contoh

Apakah keadaan keadaan kewangan?

Dia keadaan status kewangan Ini adalah salah satu penyata kewangan utama dalam syarikat. Menunjukkan jumlah aset syarikat dan bagaimana aset ini dibiayai, sama ada dengan modal atau hutang.

Ia juga boleh dipanggil keadaan warisan bersih. Keadaan ini berdasarkan persamaan penting ini: aktif = liabiliti + modal. Sangat penting untuk perakaunan, serta untuk menghuraikan model kewangan.

Ia dibahagikan kepada dua bahagian atau bahagian. Pada bahagian pertama semua aset syarikat digambarkan. Di bahagian kedua, liabiliti syarikat dan modal perakaunan digambarkan.

Ia mewakili gambar terperinci tentang status kewangan syarikat pada masa diterbitkan, kerana ia termasuk aset, liabiliti dan modal perakaunan syarikat, memberikan idea yang jelas tentang nilai perakaunannya.

Negeri ini adalah cara terbaik untuk menganalisis keadaan kewangan sebuah syarikat. Seorang penganalisis boleh menggunakannya untuk mengira sejumlah besar petunjuk kewangan yang membantu menentukan sejauh mana syarikat bekerja, bagaimana cecair atau pelarut dan seberapa efisiennya.

Apakah keadaan keadaan kewangan?

Ini adalah keadaan kewangan yang sangat penting kerana banyak sebab. Ia boleh dianalisis secara individu dan juga bersama -sama dengan penyata kewangan yang lain, status aliran tunai dan penyata hasil, dengan itu memperoleh imej lengkap kesihatan kewangan sebuah syarikat.

Sebagai contoh, ia bukan isyarat yang baik jika liabiliti syarikat lebih besar daripada asetnya, kerana itu bermakna kerugiannya melebihi modal, yang boleh menyebabkan kebankrapan syarikat atau ketidakupayaannya untuk menjalankan perniagaan.

Ia juga menunjukkan jumlah aset yang ada yang dapat membantu mengembangkan perniagaan, sama ada memperoleh syarikat lain atau membangunkan produk baru, atau bahkan mengambil hutang untuk mengekalkan kegiatan operasi.

Boleh melayani anda: rantaian bekalan bimbo (penjelasan)Di samping.

Perbandingan dengan syarikat lain

Walaupun angka -angka yang ditunjukkan oleh syarikat -syarikat dalam status kewangan boleh berbeza -beza, rangka umum negeri semua syarikat tetap sama. Ini bermakna bahawa adalah mungkin untuk membandingkan prestasi dua syarikat dalam dua sektor perindustrian yang berbeza.

Petunjuk prestasi kewangan yang penting

Kecairan

Bandingkan aset semasa syarikat dengan liabiliti semasa memberikan imej kecairannya. Aset semasa mestilah lebih besar daripada liabiliti semasa supaya syarikat dapat meliputi kewajipan pendeknya.

Leverage

Perhatikan bagaimana syarikat dibiayai menunjukkan berapa banyak leverage yang ada, yang seterusnya menunjukkan berapa banyak risiko kewangan yang diandaikan oleh syarikat. Bandingkan hutang dengan modal saham dan hutang dengan jumlah modal adalah cara biasa untuk menilai leverage.

Kecekapan

Dengan menggunakan penyata pendapatan bersama dengan status status kewangan, adalah mungkin untuk menilai kecekapan yang mana syarikat menggunakan asetnya. Sebagai contoh, membahagikan pendapatan antara jumlah aset menghasilkan indeks putaran aset, yang menunjukkan kecekapan yang mana syarikat itu menukar aset menjadi pendapatan.

Kadar pulangan

Ia boleh digunakan untuk menilai seberapa baik syarikat menjana pulangan. Sebagai contoh, membahagikan pendapatan bersih antara modal pemegang saham menghasilkan pulangan modal (ROE), dan membahagikan pendapatan bersih antara jumlah aset menghasilkan pulangan ke atas aset (ROA).

Boleh melayani anda: Kawalan perakaunan dalamanStruktur keadaan kewangan menyatakan

Anda boleh meringkaskan tiga elemen yang membentuk keadaan keadaan kewangan sebuah syarikat seperti berikut:

Aset

Orang mempunyai aset bernilai tinggi, seperti hartanah atau permata. Begitu juga, syarikat juga boleh mempunyai aset. Salah satu perbezaan antara aset seseorang dan syarikat adalah kewajipan syarikat untuk menerbitkan apa yang mereka ada.

Syarikat boleh mempunyai aset ketara, seperti komputer, jentera, wang dan hartanah. Anda juga boleh mempunyai aset tidak ketara, seperti tanda dagangan berdaftar, hak cipta atau paten. Umumnya, aset syarikat diklasifikasikan mengikut keupayaan untuk mengubahnya menjadi wang tunai:

-

Aset semasa

Ia adalah wang tunai dan harta lain syarikat yang dapat dengan mudah menjadi wang tunai sepanjang tahun. Ini merupakan petunjuk penting dalam keadaan kewangan syarikat, kerana ia digunakan untuk membayar kewajipan pendek operasi syarikat.

Sekiranya syarikat mengalami penurunan dalam aset semasa, ini bermakna anda perlu mencari cara baru untuk membiayai kegiatannya, menjadi cara untuk mengeluarkan tindakan atau meminta pinjaman. Beberapa aset semasa yang penting untuk syarikat:

-

- Berkesan dan setara.

- Pelaburan jangka pendek.

- Akaun belum terima.

- Inventori.

-

Aset bukan semasa

Aset yang mempunyai syarikat yang tidak mempunyai rancangan untuk mengubahnya menjadi wang tunai sepanjang tahun atau yang memerlukan lebih dari setahun untuk mengubahnya menjadi wang tunai. Berikut adalah aset tetap, seperti tanah, bangunan, jentera, dll.

Pasif

Semua syarikat mempunyai hutang, yang dipanggil liabiliti. Kejayaan pengurusan sebuah syarikat adalah berdasarkan keupayaannya untuk menguruskan pelbagai liabiliti yang dianggap sebahagian daripada perniagaan. Ini dibahagikan kepada dua bahagian:

-

Liabiliti semasa

Komitmen yang harus dibayar oleh syarikat sepanjang tahun. Syarikat mesti membayar beberapa aset semasa untuk membayar perbelanjaan ini. Beberapa jenis liabiliti semasa adalah:

-

- Akaun yang perlu dibayar.

- Yuran pinjaman semasa.

-

Pasif jangka panjang

Ini adalah komitmen bahawa syarikat tidak diwajibkan membayar kurang dari setahun, seperti pinjaman panjang, walaupun pada akhirnya mereka mesti dibayar. Penting untuk mengambil kira ini ketika menilai syarikat.

Boleh melayani anda: André Gunder Frank: Biografi, Teori, BekerjaModal perakaunan

Aset pemegang saham adalah wang yang mereka melabur, diedarkan sebagai tindakan, ditambah dengan keuntungan yang tidak diterbitkan, yang mewakili keuntungan yang dikekalkan dan dilaburkan semula oleh syarikat.

Modal saham ini adalah yang membiayai perniagaan. Lebih banyak modal yang dimiliki oleh para pemegang saham, wang operasi syarikat akan meningkat.

Modal perakaunan dikira dengan menolak jumlah liabiliti jumlah aset. Sebagai contoh, jika jumlah aset syarikat adalah $ 150 juta dan liabiliti mereka adalah $ 70 juta, modal perakaunan bersamaan dengan $ 80 juta.

Contoh

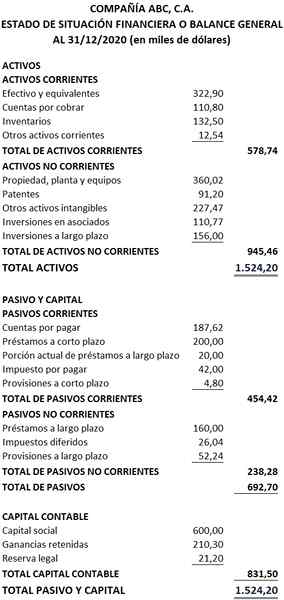

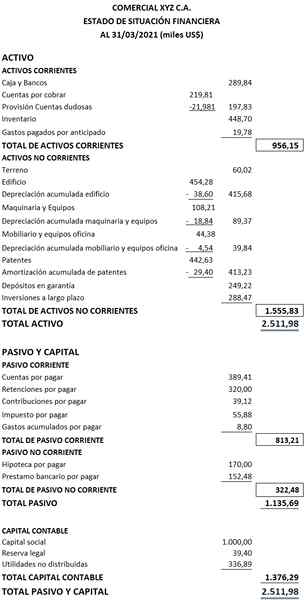

Berikut adalah dua contoh status kewangan syarikat:

Contoh 1

Contoh 2

Rujukan

- Orwiki (2021). Penyata kedudukan kewangan. Diambil dari: Orwiki.org.

- Modal Pihak Berkuasa Pasaran (2021). Penyata Kedudukan Kewangan (Lembaran Imbangan). Diambil dari: CMA.org.SA.

- CFI (2021). Baki lembaran. Diambil dari: CorporateFinanceInstitute.com.

- AccountingCat (2017). Keadaan status kewangan. Diambil dari: perakaunan.WordPress.com.

- Freeagent (2021). Apakah penyata kedudukan kewangan? Diambil dari: Freeagent.com.