Penyata Kewangan Asas Untuk Apa Kegunaan, Pengiraan, Contoh

- 1106

- 26

- Delbert Dare

The penyata kewangan asas Mereka adalah rekod rasmi yang menghantar aktiviti komersial dan prestasi kewangan syarikat. Mereka sering diaudit oleh akauntan atau agensi kerajaan untuk menjamin ketepatan mereka dan tujuan fiskal, kewangan atau pelaburan.

Set penyata kewangan umumnya mengandungi penyata hasil, kunci kira -kira dan status aliran tunai. Mereka juga dikenali sebagai laporan kewangan. Maklumat dan kedudukan kewangan syarikat dibentangkan dengan struktur, sehingga mudah difahami.

Sumber: Pixabay.com Bagi syarikat besar, pernyataan ini boleh menjadi kompleks. Oleh itu, mereka mungkin termasuk perbincangan dan analisis pengurusan, sebagai tambahan kepada satu set nota kaki yang luas.

Nota -nota ini menerangkan dengan lebih terperinci setiap elemen dalam penyata pendapatan, kunci kira -kira dan status aliran tunai. Nota kepada penyata kewangan dianggap sebagai bahagian penting yang sama.

[TOC]

Maklumat kewangan

Kenyataan ini bersedia memberikan lebih banyak maklumat kepada pengguna yang luar kepada organisasi, seperti pemiutang dan pelabur, mengenai kesihatan kewangan syarikat.

Syarikat yang disebutkan di pasaran saham juga mesti mengemukakan kenyataan ini bersama -sama dengan pernyataan lain bersama -sama dengan yang lain.

Bagi banyak pengurus, pengurus dan pelabur, penyata kewangan adalah alat utama untuk mendapatkan maklumat mengenai kewangan syarikat. Atas sebab ini, perakaunan kewangan memberi kepentingan kepada kepentingan, kebenaran dan ketepatan maklumat yang terkandung di dalamnya.

Apa yang mereka buat?

Mereka digunakan oleh pelabur dan pemiutang untuk menilai potensi keuntungan dan keadaan kewangan sesebuah organisasi. Mereka berguna atas alasan berikut:

- Tentukan kapasiti syarikat untuk menjana berkesan.

- Tentukan sama ada syarikat mempunyai keupayaan untuk membayar hutangnya.

- Menjejaki hasil kewangan untuk mengesan masalah keuntungan yang akan berlaku.

- Menjana petunjuk kewangan yang dapat menunjukkan keadaan perniagaan.

- Siasat butiran urus niaga komersial tertentu, yang diterangkan dalam nota yang dilampirkan pada kenyataan.

Tiga penyata kewangan utama adalah penyata keputusan, kunci kira -kira dan keadaan aliran tunai.

Penyata imbangan

Membantu menilai kesihatan kewangan syarikat. Semasa menganalisis untuk beberapa tempoh perakaunan, anda boleh mengenal pasti trend asas dalam kedudukan kewangan syarikat.

Adalah berguna untuk menentukan status risiko kecairan, risiko kewangan, risiko kredit dan risiko komersial entiti.

Apabila digunakan bersama -sama dengan penyata kewangan pesaing, baki umum membantu mengenal pasti hubungan dan trend yang menunjukkan kemungkinan masalah atau bidang yang mungkin diperbaiki.

Boleh melayani anda: keseimbangan komersialOleh itu, analisis kunci kira -kira dapat membantu meramalkan jumlah, saat dan turun naik keuntungan masa depan entiti.

Penyata pendapatan

Memberi asas untuk mengukur prestasi syarikat semasa kitaran perakaunan. Ia boleh dinilai dari segi perkara berikut:

- Perubahan pendapatan jualan sepanjang tempoh dan dibandingkan dengan pertumbuhan industri.

- Perubahan dalam margin manfaat kasar, manfaat operasi dan keuntungan bersih dalam tempoh tersebut.

- Meningkatkan atau Mengurangkan Keuntungan Bersih, Manfaat Operasi dan Manfaat Kasar dalam Tempoh.

- Perbandingan keuntungan syarikat dengan organisasi lain yang beroperasi di industri atau sektor yang serupa.

Penyata aliran tunai

Memberi maklumat penting mengenai kesolvenan dan kecairan sesebuah organisasi, yang penting untuk pertumbuhan dan kelangsungan hidup mana -mana syarikat.

Semasa menyusun variasi utama dalam keadaan kewangan untuk tempoh, ia membantu membezakan keutamaan pengurusan.

Data aliran tunai lebih objektif daripada manfaat kewangan yang dipaparkan dalam penyata pendapatan, yang mudah terdedah kepada perubahan fasih yang disebabkan oleh penggunaan dasar perakaunan yang berbeza.

Penyata kewangan asas

- Penyata imbangan

Ia memberikan gambaran keseluruhan aset, liabiliti dan modal perakaunan syarikat, seperti gambar dalam masa. Tarikh di bahagian atas baki umum menunjukkan apabila gambar itu diambil.

Ia merekodkan cara di mana aset menerima dana, sama ada dengan liabiliti, melalui pinjaman bank, atau dengan modal, melalui keuntungan yang ditahan.

Aset disenaraikan dalam kunci kira -kira dalam urutan kecairan. Sebaliknya, liabiliti disenaraikan mengikut urutan di mana mereka akan dibayar.

Aset

- Wang tunai dan kesamaannya aktif cair.

- Akaun belum terima adalah jumlah wang yang diberikan oleh pelanggan kepada syarikat untuk penjualan produk atau perkhidmatan.

- Inventori.

Pasif

- Hutang, termasuk hutang panjang.

- Sewa, cukai dan keuntungan.

- Gaji untuk membayar.

- Dividen yang perlu dibayar.

Warisan

Ia adalah jumlah aset organisasi yang kurang jumlah liabilitinya. Ia sepadan dengan jumlah wang yang akan diterima oleh para pemegang saham jika semua aset ditamatkan dan semua hutang organisasi akan dibayar.

- Penyata pendapatan

Memberi gambaran keseluruhan perbelanjaan, pendapatan dan keuntungan syarikat untuk tempoh masa tertentu.

Objektif utama adalah untuk menghantar butiran mengenai keuntungan aktiviti komersial. Anda juga boleh menunjukkan jika jualan atau pendapatan meningkat berbanding dengan tempoh lain.

Boleh melayani anda: dokumen yang perlu dibayarJenis pendapatan

Pendapatan operasi adalah pendapatan pada dasarnya untuk penjualan produk atau perkhidmatan. Mereka dihasilkan dari aktiviti komersial penting organisasi.

Pendapatan bukan operasi adalah yang diterima melalui tugas yang tidak tergolong dalam fungsi utama syarikat. Beberapa contoh adalah:

- Pendapatan untuk menyewa harta tanah.

- Minat yang diperolehi oleh wang yang didepositkan di bank.

- Pendapatan dari persatuan strategik, seperti pembayaran royalti.

Jenis perbelanjaan

Perbelanjaan utama dilakukan semasa proses mendapatkan pendapatan dari aktiviti perniagaan utama.

Mereka mengandungi kos barangan yang dijual, perbelanjaan umum dan pentadbiran. Sebagai contoh, komisen jualan, gaji pekerja dan perkhidmatan awam seperti pengangkutan dan elektrik.

Antara perbelanjaan sekunder adalah kerugian akibat penyelesaian jentera, atau faedah yang dikeluarkan oleh pinjaman.

- Penyata aliran tunai

Menilai sejauh mana organisasi menjana wang untuk membiayai perbelanjaan operasi, membayar kewajipan hutangnya dan pelaburan kewangannya.

Ia membolehkan pelabur memahami bagaimana operasi syarikat bekerja, di mana wang mereka berasal dan bagaimana wang dibelanjakan. Ia juga memberikan maklumat mengenai sama ada syarikat mempunyai asas kewangan yang kukuh.

Aktiviti operasi

Ia mengandungi semua asal dan penggunaan wang tunai untuk menguruskan syarikat dan menjual produk atau perkhidmatan.

Tunai tunai datang dari urus niaga yang berbeza yang dibuat dalam inventori, caj kepada pelanggan dan jualan tunai.

Mereka juga termasuk gaji, pembayaran cukai dan kepentingan, sewa, dan resit untuk pembayaran kepada pembekal.

Aktiviti pelaburan

Ini semua sumber dan menggunakan wang yang sepadan dengan pelaburan syarikat pada masa depan yang panjang.

Sebagai contoh, pinjaman yang diterima daripada bank atau diberikan kepada pembekal, penjualan atau pembelian aset, atau sebarang pembayaran yang berkaitan dengan pengambilalihan atau gabungan.

Aktiviti kewangan

Mereka adalah sumber wang tunai atau pelabur, serta penggunaan wang yang dibayar kepada para pemegang saham.

Contohnya, pengeluaran hutang dan modal, pinjaman bank, saham, pembayaran dividen dan pembayaran balik hutang.

Bagaimana penyata kewangan dikira?

Penyata imbangan

Lembaran Imbangan disusun sedemikian rupa sehingga jumlah aset syarikat adalah sama dengan jumlah liabiliti ditambah warisan.

Aset boleh dibiayai dari sumber dalaman (modal sosial dan keuntungan) atau kredit luaran (pinjaman bank, pemiutang komersial, dll.).

Oleh kerana jumlah aset syarikat mestilah sama dengan jumlah modal yang dilaburkan oleh pemilik dan pinjaman apa pun, jumlah aset mestilah sama dengan jumlah modal dan liabiliti. Jumlah baki dikenal pasti seperti ini:

Boleh melayani anda: ekonomi klasik- Jumlah aset diletakkan dalam kunci kira -kira untuk tempoh tersebut.

- Semua liabiliti berjumlah, yang mesti menjadi senarai berasingan dalam baki umum.

- Jumlah aset bersih diletakkan dan nombor ini ditambah kepada jumlah liabiliti.

- Jumlah aset mestilah sama dengan jumlah liabiliti ditambah jumlah aset.

Ini membawa kepada formula perakaunan kunci kira -kira: aset = (liabiliti + warisan pemilik).

Penyata pendapatan

Ini terutamanya didedikasikan untuk perbelanjaan dan pendapatan sesebuah organisasi untuk tempoh masa yang ditetapkan. Selepas perbelanjaan pendapatan dikurangkan, Negeri akan menjana jumlah keuntungan organisasi, yang dipanggil pendapatan bersih.

Maklumat kewangan pada tempoh sebelumnya dibentangkan bersama -sama dengan hasil kewangan tempoh semasa untuk memudahkan perbandingan prestasi untuk tempoh.

Sebagai contoh, jika organisasi menyediakan status keputusan untuk semester yang berakhir pada 31 Disember 2018, angka perbandingan tempoh sebelumnya harus dikaitkan dengan enam bulan yang berakhir pada 31 Disember 2017. Jumlah status hasil dikenalpasti seperti berikut:

- Jumlah pendapatan atau jualan untuk tempoh tersebut.

- Jumlah semua perbelanjaan dan kos perniagaan.

- Jumlah perbelanjaan pendapatan dikurangkan untuk mendapatkan pendapatan bersih atau keuntungan tempoh.

Formula perakaunan umum penyata pendapatan adalah: pendapatan bersih = jumlah pendapatan - jumlah perbelanjaan.

Penyata aliran tunai

Tidak ada formula untuk mengira keadaan aliran tunai, tetapi ia mengandungi tiga bahagian yang melaporkan aliran tunai untuk pelbagai aktiviti di mana syarikat telah menggunakan wang tunainya.

Contoh

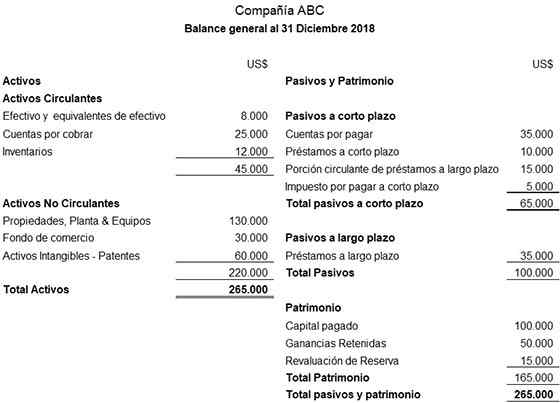

Berikut adalah contoh ilustrasi keseimbangan umum yang disediakan untuk syarikat ABC:

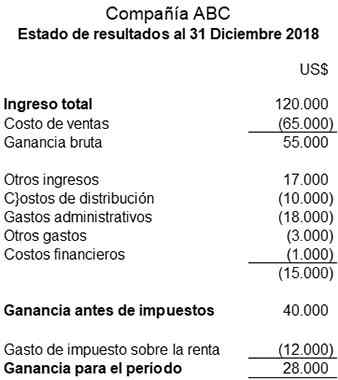

Contoh ilustrasi pernyataan hasil yang disediakan untuk syarikat ABC adalah seperti berikut:

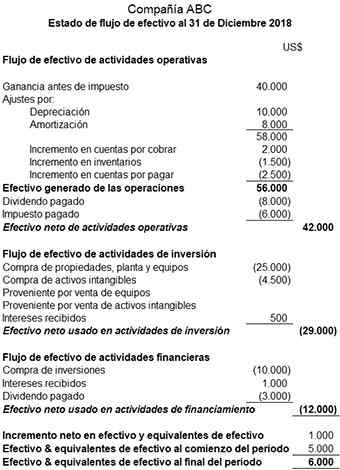

Berikut adalah contoh ilustrasi keadaan aliran tunai yang disediakan untuk syarikat ABC:

Rujukan

- Chris Murphy (2019). Penyata kewangan. Inventopedia. Diambil dari: Investopedia.com.

- Wikipedia, The Free Encyclopedia (2019). Penyata kewangan. Diambil dari: dalam.Wikipedia.org.

- Perakaunan-Simplified (2019). Apakah penyata kewangan? Diambil dari: perakaunan-simplified.com.

- Kursus Perakaunan Saya (2019). Apakah penyata kewangan? Diambil dari: mycountingcourse.com.

- Steven Bragg (2018). Penyata kewangan. Alat perakaunan. Diambil dari: perakaunanools.com.

- Inc (2019). Penyata kewangan. Diambil dari: Inc.com.