Margin sumbangan

- 1934

- 601

- Anthony Breitenberg

Berapakah margin sumbangan?

Dia margin sumbangan Adalah kapasiti syarikat untuk menampung kos pembolehubahnya dengan jualan. Oleh itu, pendapatan untuk jualan kecuali jumlah kos pembolehubah yang ditanggung dalam produk. Jumlah sumbangan akan berfungsi untuk menampung jumlah kos tetap dan baki akan menjadi keuntungan yang diperoleh oleh perniagaan.

Pengiraan margin sumbangan sangat penting bagi mana -mana perniagaan. Bukan sahaja ia membantu syarikat untuk menilai keuntungannya, tetapi ia juga membantu mengetahui margin yang mempunyai barisan produk yang berbeza.

Semasa menentukan margin sumbangan barang yang berbeza, syarikat dapat mengetahui produk mana yang memberikan margin yang lebih besar dan barisan produk yang mempunyai prestasi yang lebih rendah.

Margin sumbangan sangat berguna untuk organisasi. Apabila menggunakan formulanya, syarikat dapat menetapkan dasar harganya.

Menurut analisis, syarikat boleh membingkai strategi dan mengambil tindakan yang diperlukan. Dengan mengumpul data, syarikat boleh meningkatkan jualan produk yang menghasilkan margin yang lebih tinggi.

Bagaimana anda mendapat margin sumbangan?

Margin sumbangan boleh dikira menggunakan formula berikut:

- Margin sumbangan = (pendapatan jualan - kos berubah) / pendapatan jualan.

Formula ini mengira margin sumbangan untuk semua unit yang dijual. Margin ini juga boleh dikira dengan sangat berbeza dari jenis margin lain. Dengan bantuan formula berikut, anda boleh mengira seunit:

- Margin sumbangan kesatuan = (harga unit - kos pembolehubah unit) / harga unit.

Dalam kes ini, ia juga boleh merujuk kepada ukuran per unit margin operasi kasar produk, kerana ia hanya dikira sebagai harga produk kurang kos pembolehubahnya.

Boleh melayani anda: minyakKos berubah dan tetap

Apabila mengira margin sumbangan, kos yang dianggap berubah dan dianggap tetap. Kos berubah merujuk kepada sebarang perbelanjaan yang meningkat atau berkurangan bergantung kepada jumlah produk yang dihasilkan atau perkhidmatan yang disediakan.

Contohnya, dalam perniagaan yang mengeluarkan baju, kos bahan langsung dan buruh akan meningkat berkenaan dengan bilangan baju yang dihasilkan.

Sekiranya dalam perniagaan yang sama, wakil jualan mendapat komisen untuk penjualan baju ini, maka komisen ini juga harus dianggap sebagai kos yang berubah -ubah.

Kos berubah tidak termasuk kos tetap seperti pejabat, insurans, sewa peralatan dan gaji pekerja yang tidak meningkat atau berkurangan berkenaan dengan pengeluaran dan jualan.

Penunjuk Margin Sumbangan

Margin sumbangan juga boleh dinyatakan peratusan, yang dipanggil penunjuk margin sumbangan, menyatakan jumlahnya sebagai peratusan jumlah pendapatan.

- Penunjuk margin sumbangan = ((pendapatan jualan - kos berubah) / pendapatan jualan) x 100.

Contoh

Contoh 1

Katakan Syarikat HSC Ltd. Menjual produk dengan harga $ 200. Kos pembolehubah unit produk ialah $ 80. Kos pembolehubah unit ini merangkumi perbelanjaan langsung bahan, buruh dan perbelanjaan umum yang berubah -ubah. Kos tidak langsung tetap ialah $ 20. Diminta untuk mengira margin sumbangan.

Dalam contoh ini, kos tidak langsung tetap diberikan secara berasingan. Ini kerana ia tidak akan dimasukkan dalam pengiraan margin sumbangan, kerana ia bukan sebahagian daripada formula. Anda mempunyai:

- Margin Sumbangan = Pendapatan Jualan - Perbelanjaan Variabel = $ 200 - $ 80 = $ 120. Oleh itu, margin sumbangan unit ialah $ 120.

Contoh 2

Syarikat Goodey mempunyai jualan bersih $ 300.000, menjual 50.000 unit produk anda. Kos pemboleh ubah kesatuan ialah $ 2. Adalah perlu untuk mengetahui unit sumbangan unit, jumlah margin sumbangan dan penunjuk sumbangan. Anda mempunyai:

- Syarikat itu mempunyai jualan bersih $ 300.000.

- Jumlah unit yang dijual ialah 50.000.

- Harga Jualan Unit akan menjadi: ($ 300.000 /50.000) = $ 6 seunit.

- Kos pemboleh ubah kesatuan ialah $ 2.

- Margin sumbangan unit mengikut formula ialah: harga jualan unit - kos pembolehubah unit = $ 6 - $ 2 = $ 4 seunit.

- Jumlah margin sumbangan akan menjadi: $ 4 x 50.000 = $ 200.000.

- Penunjuk Sumbangan ialah: Sumbangan / Jualan = $ 200.000 / $ 300.000 = 66.67%.

Kelebihan dan kekurangan margin sumbangan

Mudah untuk digunakan

Margin sumbangan hanya dikira kerana jualan kos kurang berubah -ubah. Ia boleh ditukar kepada ukuran ke dalam unit yang hanya membahagikannya di antara bilangan unit yang dijual.

Unit ukuran ini boleh menjadi sangat berguna, kerana ia mengatakan jumlah keuntungan yang akan diperolehi untuk setiap unit yang dijual selepas syarikat mencapai titik keseimbangan.

Jumlah margin sumbangan juga berguna. Sekiranya margin jumlah lebih besar daripada perbelanjaan tetap syarikat, ini bermakna syarikat itu menguntungkan, tetapi jika ia lebih rendah daripada perbelanjaan tetap, syarikat mengalami kerugian.

Maklumat sedia ada

Ia dilakukan dengan maklumat yang telah dikira untuk tujuan lain. Semua syarikat mengira angka jualan mereka dan maklumat kos juga direkodkan. Satu -satunya kerja tambahan yang perlu dilakukan adalah untuk mengklasifikasikan kos sebagai tetap atau berubah -ubah.

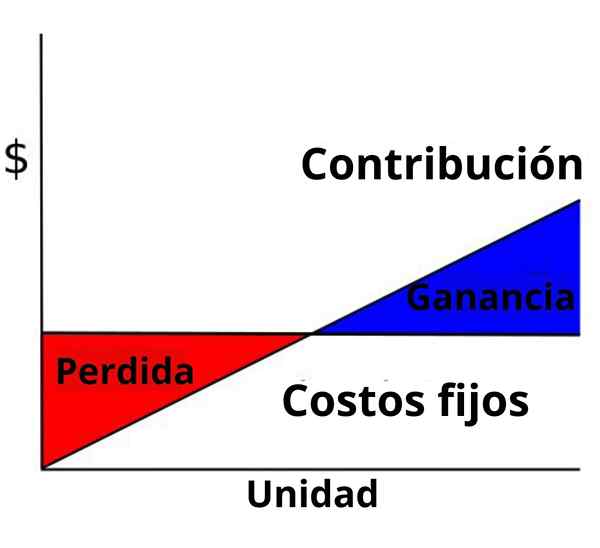

Boleh melayani anda: carta organisasi syarikatKetahui titik keseimbangan

Titik keseimbangan mewakili jumlah pendapatan yang diperlukan untuk menampung semua kos syarikat, tetap dan berubah, sebelum memulakan keuntungan.

Margin sumbangan adalah komponen penting dalam persamaan keseimbangan: titik keseimbangan = jumlah kos tetap / jumlah margin sumbangan.

Mengetahui berapa banyak pendapatan yang perlu dijana untuk menampung kos perniagaan akan membantu mewujudkan matlamat untuk pertumbuhan dan pengembangan syarikat.

Andaian yang tidak realistik

Kelemahan utama adalah bahawa beberapa andaian yang tidak realistik diperlukan. Pertama, mesti diandaikan bahawa harga jualan tetap berterusan. Ini bermaksud bahawa tiada diskaun boleh ditawarkan untuk pesanan besar.

Kedua, mengandaikan bahawa kosnya linear dan boleh dibahagikan dengan jelas kepada komponen tetap dan berubah -ubah. Selalunya, ini lebih mudah untuk mengatakannya daripada melakukannya.

Ketiga, diandaikan bahawa syarikat dengan pelbagai produk menyimpan campuran produk mereka tetap, walaupun mereka menukar harga jualan mereka. Akhirnya, ia mengandaikan bahawa pengeluar menghasilkan dan menjual bilangan unit yang sama.

Tahap bahawa andaian ini mempengaruhi penggunaan margin berbeza dari satu syarikat ke syarikat lain. Walau bagaimanapun, kekurangan ini harus dipertimbangkan ketika mentafsirkan hasilnya.