Ciri -ciri liabiliti tertunda akaun dan contoh

- 4197

- 692

- Anthony Breitenberg

A liabiliti tertunda Adalah wang yang diterima oleh syarikat dari pelanggan sebagai pembayaran yang dijangkakan untuk produk atau perkhidmatan. Ia termasuk dalam kunci kira -kira sebagai liabiliti sehingga baik atau perkhidmatan dihantar.

Ini kerana syarikat itu perlu mengembalikan wang itu jika ia tidak mengekalkan bahagian rawatannya seperti yang dipersetujui. Oleh itu, adalah kewajipan yang tidak perlu dibatalkan sehingga tempoh kemudian.

Sumber: Pixabay.com Sekiranya penangguhan itu lebih dari setahun, maka liabiliti diklasifikasikan dalam baki umum syarikat sebagai liabiliti panjang. Liabiliti tertunda juga dipanggil kredit tertunda atau pendapatan tertunda.

Liabiliti cukai tertunda dibuat apabila jumlah perbelanjaan untuk cukai pendapatan lebih besar daripada cukai yang perlu dibayar. Ini boleh berlaku apabila kerugian atau perbelanjaan boleh ditolak cukai, sebelum diiktiraf dalam penyata pendapatan.

[TOC]

Ciri -ciri akaun liabiliti tertunda

Liabiliti panjang yang ditangguhkan adalah liabiliti yang tidak diatasi dalam tempoh perakaunan semasa.

Mereka direkodkan sebagai liabiliti dalam kunci kira -kira, bersama -sama dengan kewajiban hutang yang panjang, sehingga mereka dibayar. Mereka dilaporkan sebagai kerugian dalam penyata pendapatan.

-Unsur liabiliti tertunda

Pendapatan diterima terlebih dahulu

Ia sepadan dengan pendapatan yang diterima terlebih dahulu, seperti komisen, kepentingan, yuran, pajakan, pengangkutan, perkhidmatan teknikal, bawa dan pengangkutan, pencen dan pendaftaran, barang dalam transit sudah dijual, kuota pentadbiran, dan lain -lain.

Harus diingat bahawa sebelum kontingensi tidak dapat menyampaikan kebaikan atau memberikan perkhidmatan, syarikat itu mesti menyimpan wang yang tersedia untuk pembayaran balik yang mungkin.

Memasang jualan

Dalam keadaan tertentu, syarikat -syarikat yang menjalankan jualan ansuran dapat menyumbang manfaat yang diperolehi oleh jualan sebagai manfaat kasar tertunda, dan melaksanakan bahagian berkadar manfaat kasar untuk tempoh tersebut hanya dengan memulihkan objek portfolio penjualan.

Ia boleh melayani anda: aktiviti ekonomi nayaritCukai tertunda

Liabiliti cukai tertunda mencatatkan hakikat bahawa syarikat itu perlu membayar pada masa depan lebih banyak cukai pendapatan, disebabkan oleh transaksi yang berlaku dalam tempoh semasa, seperti penjualan untuk hutang ansuran.

Ia adalah cukai yang mesti dibayar untuk tempoh semasa, tetapi belum dibubarkan. Penangguhan itu disebabkan oleh perbezaan masa antara saat cukai dicatatkan dan masa ia benar -benar dibayar.

-Liabiliti Cukai Tertunda

Secara umum, norma perakaunan berbeza dari undang -undang cukai negara. Ini mengakibatkan terdapat perbezaan dalam cukai pendapatan dalam penyata pendapatan dalam penyata pendapatan dan jumlah sebenar cukai yang terhutang kepada pihak berkuasa cukai.

Keuntungan syarikat sebelum cukai yang dinyatakan dalam penyata pendapatan mungkin lebih besar daripada keuntungan yang boleh dikenakan cukai dalam perisytiharan cukai. Oleh kerana perbezaan ini, liabiliti cukai tertunda dibuat.

Liabiliti Cukai Tertunda diwujudkan apabila pendapatan atau perbelanjaan diiktiraf dalam penyata pendapatan, sebelum ia tertakluk kepada pembayaran cukai.

Sebagai contoh, syarikat yang memperoleh keuntungan bersih pada tahun ini tahu bahawa anda perlu membayar cukai untuk keuntungan korporat ini. Kerana kewajipan cukai digunakan untuk tahun semasa, perbelanjaan untuk tempoh yang sama juga harus dicerminkan.

Walau bagaimanapun, cukai tidak akan dibayar sehingga tahun kalendar seterusnya. Untuk membetulkan perbezaan masa antara pembayaran yang didaftarkan dan berkesan, cukai dicatatkan sebagai liabiliti cukai tertunda.

Ia boleh melayani anda: Aktiviti Ekonomi Argentina (mengikut sektor)Contoh

Sumber liabiliti cukai tertunda adalah penjualan pemasangan, yang merupakan pendapatan yang diiktiraf apabila syarikat menjual produknya dengan kredit yang akan dibayar dalam jumlah yang sama pada masa akan datang.

Selaras dengan peraturan perakaunan, Syarikat dibenarkan mengiktiraf jumlah pendapatan penjualan dari segi barangan secara umum, sementara undang -undang fiskal menghendaki syarikat itu mengiktiraf kemasukan sebagai pembayaran dibuat secara ansuran.

Ini mewujudkan perbezaan positif sementara antara keuntungan perakaunan syarikat dan keuntungan bercukai, serta liabiliti cukai tertunda.

Perbelanjaan susut nilai

Satu lagi sumber liabiliti cukai tertunda adalah perbezaan dalam rawatan perbelanjaan susut nilai oleh undang -undang cukai dan norma perakaunan.

Ini berlaku apabila syarikat menggunakan kaedah susut nilai yang dipercepatkan untuk pengisytiharan cukai dan menggunakan susut nilai linear dalam penyata pendapatan.

Perbelanjaan susut nilai untuk aset, untuk tujuan penyata kewangan, biasanya dikira menggunakan kaedah garis lurus, sementara peraturan cukai membenarkan kami menggunakan kaedah susut nilai dipercepat.

Oleh kerana kaedah garis lurus menghasilkan susut nilai yang lebih rendah berbanding dengan kaedah dipercepatkan, manfaat perakaunan syarikat adalah lebih tinggi daripada manfaat cukai -subject.

Syarikat mengiktiraf perbezaan antara keuntungan perakaunan sebelum cukai dan keuntungan bercukai, melalui penggunaan liabiliti cukai tertunda.

Memandangkan syarikat terus menyusut asetnya, perbezaan antara susut nilai linear dan susut nilai dipercepat dikurangkan. Jumlah liabiliti cukai tertunda secara beransur -ansur dihapuskan melalui satu siri kerusi perakaunan pampasan.

Ia boleh melayani anda: Tanggungjawab sosial institusi dan organisasiSyarikat ABC

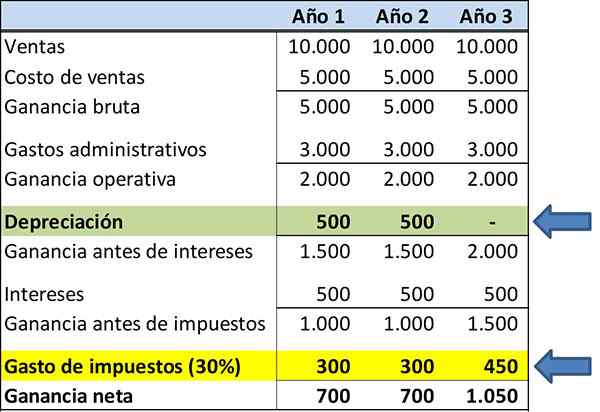

Berikut adalah status hasil syarikat ABC untuk tujuan maklumat kewangan. Bilangan pendapatan dan perbelanjaan tidak berubah untuk menyerlahkan konsep liabiliti cukai tertunda.

Diandaikan bahawa aset untuk menyusut nilai bernilai $ 1.000, dengan hayat berguna tiga tahun. Ia menyusut menggunakan kaedah susut nilai dalam garis lurus:

- Tahun 1: $ 333.

- Tahun 2: $ 333.

- Tahun 3: $ 334.

Harus diingat bahawa perbelanjaan cukai adalah $ 350 selama tiga tahun, diserlahkan dalam kuning.

Katakan sekarang, untuk tujuan pengisytiharan cukai, Syarikat menggunakan kaedah susut nilai dipercepat. Profil susut nilai seperti ini:

- Tahun 1: $ 500.

- Tahun 2: $ 500.

- Tahun 3: $ 0.

Dikatakan bahawa cukai yang akan dibayar untuk tahun 1 adalah $ 300, tahun 2 adalah $ 300 dan tahun 3 adalah $ 450.

Apabila dua jenis susut nilai digunakan, untuk membentangkan laporan kewangan dan cukai, ini akan menghasilkan penciptaan liabiliti tertunda.

Rujukan

- Kamus Percuma (2019). Libility tertunda. Diambil dari: Kewangan-Ikatan.kamus percuma.com.

- Steven Bragg (2018). Libility tertunda. Alat perakaunan. Diambil dari: perakaunanools.com.

- Will Kenton (2018). Caj liabiliti jangka panjang yang ditangguhkan. Diambil dari: Investopedia.com.

- Julia Kagan (2018). Liablity cukai tertunda. Inventopedia. Diambil dari: Investopedia.com.

- Wall Street Mojo (2019). Liabiliti Cukai Tertunda. Diambil dari: Wallstreetmojo.com.

- Paula Nicole Roldán (2019). Liabiliti tertunda. Economipedia. Diambil dari: Economipedia.com.