Kitaran kewangan konsep dan ciri syarikat

- 4076

- 1059

- Kerry Schmitt

Berapakah kitaran kewangan syarikat?

Dia Kitaran kewangan syarikat Ini adalah pergerakan produk atau perkhidmatan yang berterusan yang dijalankan supaya syarikat dapat terus beroperasi. Setelah kitaran selesai, ia bermula lagi. Ia meliputi pembelian bahan mentah, penukarannya ke dalam produk siap, penjualan, fail (jika anda mengambil kira pengisian) dan pengambilalihan wang.

Oleh itu, ia adalah tempoh masa yang mengambil sebuah syarikat untuk menjalankan operasi normalnya (pembelian, pembuatan, penjualan dan pulangan wang). Kitaran kewangan menawarkan visi kecekapan operasi syarikat; Ia dicari bahawa kitaran ini seberapa pendek yang mungkin untuk menjadikan perniagaan lebih cekap dan berjaya.

Setiap syarikat mempunyai kitaran kewangan Oleh itu, kitaran yang lebih pendek menunjukkan bahawa syarikat dapat memulihkan pelaburannya dengan cepat dan ia mempunyai cukup berkesan untuk memenuhi kewajipannya. Sekiranya kitaran kewangan panjang, ia menunjukkan bahawa lebih banyak masa diperlukan untuk syarikat membuat pembelian inventori tunai.

Ciri -ciri kitaran kewangan

Ciri -ciri utama kitaran kewangan syarikat adalah:

- Kitaran kewangan syarikat menunjukkan berapa hari yang diperlukan untuk membeli bahan yang diperlukan untuk mengeluarkan dan menjual barang atau perkhidmatan, mengumpulkan wang tunai penjualan itu, membayar pembekal dan memulihkan wang tunai lagi. Adalah berguna untuk menganggarkan jumlah modal kerja yang diperlukan oleh syarikat untuk mengekalkan atau mengembangkan operasinya.

- Kitaran kewangan mencari pengurangan maksimum dalam inventori dan pelaburan akaun, tanpa ini melibatkan kehilangan jualan kerana tidak mempunyai stok bahan atau tidak menyediakan pembiayaan.

- Keputusan pengurusan atau rundingan dengan rakan kongsi perniagaan mempengaruhi kitaran kewangan syarikat.

- Sebuah syarikat yang mempunyai kitaran kewangan yang pendek memerlukan kurang berkesan untuk mengekalkan operasinya; Saya boleh berkembang walaupun menjual dengan margin kecil.

- Sekiranya syarikat mempunyai kitaran kewangan yang panjang, walaupun mempunyai margin yang tinggi mungkin memerlukan pembiayaan tambahan untuk berkembang.

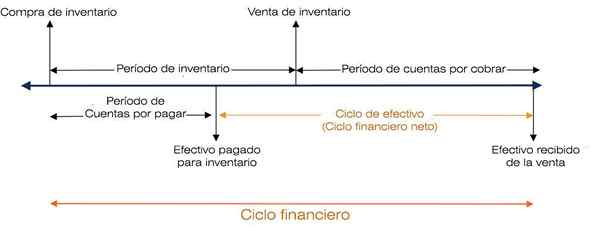

- Kitaran kewangan ditentukan dengan cara ini (mengambil tempoh 12 bulan): Tempoh Inventori + Akaun setiap Resit = Kitaran Kewangan.

Tempoh inventori

Tempoh inventori adalah bilangan hari yang disimpan oleh inventori.

Tempoh inventori = purata inventori / kos barangan yang dijual setiap hari.

Inventori purata adalah jumlah jumlah dalam inventori awal tahun (atau menutup tahun sebelumnya) ditambah dengan inventori pada akhir tahun, yang terdapat di Lembaran Imbangan. Hasil ini dibahagikan dengan 2.

Kos barangan yang dijual setiap hari diperoleh dengan membahagikan jumlah kos tahunan barangan yang dijual, yang terdapat dalam penyata pendapatan, antara 365 (hari setahun).

Akaun belum terima

Tempoh akaun belum terima adalah tempoh hari untuk mengumpulkan wang tunai penjualan inventori.

Akaun x coled = purata akaun belum terima / jualan sehari

Purata akaun hutang adalah jumlah jumlah akaun yang pada mulanya dicas dari tahun ditambah akaun belum terima pada akhir tahun. Hasil ini dibahagikan dengan 2.

Jualan sehari ditentukan dengan membahagikan jumlah jualan, yang terdapat dalam penyata pendapatan tahunan, antara 365.

Kitaran kewangan dan kitaran kewangan bersih

Kitaran kewangan bersih atau kitaran tunai menunjukkan berapa banyak masa yang diperlukan oleh syarikat untuk mengumpulkan wang tunai penjualan inventori.

Kitaran Kewangan Bersih = Kitaran Kewangan - Tempoh Akaun Bayar

Di mana:

Tempoh Akaun Dibayar = Purata Akaun Dibayar / Kos barangan yang dijual setiap hari.

Akaun purata yang perlu dibayar adalah jumlah jumlah akaun yang akan dibayar pada mulanya ditambah akaun yang perlu dibayar pada akhir tahun. Hasil ini dibahagikan dengan 2. Kos barangan yang dijual setiap hari ditentukan sama seperti untuk tempoh inventori.

Boleh melayani anda: misi dan penglihatanImej berikut menggambarkan kitaran kewangan syarikat:

Kitaran kewangan pendek

Kitaran kewangan pendek mewakili aliran dana atau penjanaan operasi dana (modal kerja). Tempoh kitaran ini berkaitan dengan jumlah sumber yang diperlukan untuk melaksanakan operasi.

Unsur -unsur yang membentuk kitaran ini (pengambilalihan bahan mentah, penukaran mereka ke dalam produk siap, penjualan dan koleksi mereka) membentuk aset semasa dan liabiliti semasa, yang merupakan sebahagian daripada modal kerja.

Konsep semasa merujuk kepada masa di mana syarikat melakukan operasi normalnya dalam tarikh akhir yang ditakrifkan sebagai komersial.

Modal Kerja adalah pelaburan syarikat dalam aset semasa (nilai berkesan, boleh dirunding, akaun belum terima dan inventori).

Modal kerja bersih ditakrifkan sebagai aset semasa kecuali liabiliti semasa, pinjaman bank terbaru ini, membayar akaun dan cukai terkumpul yang terkumpul.

Dengan syarat bahawa aset melebihi liabiliti, syarikat akan mempunyai modal kerja bersih. Ini mengukur keupayaan syarikat untuk meneruskan perkembangan normal kegiatannya dalam dua belas bulan akan datang.

Petunjuk

Petunjuk yang disediakan oleh kitaran kewangan pendek adalah kecairan dan kesolvenan. Kecairan mewakili kualiti aset yang ditukar menjadi wang tunai dengan segera.

Kesolvenan syarikat adalah keupayaan kewangannya untuk mematuhi kewajipan yang tamat tempoh dalam jangka pendek dan sumber yang harus dihadapi kewajiban ini.

Kitaran kewangan panjang

Kitaran kewangan panjang merangkumi pelaburan tetap dan berkekalan yang dibuat untuk memenuhi objektif perniagaan, serta aset yang ada dalam hasil pinjaman tempoh dan panjang.

Boleh melayani anda: Pertumbuhan Berterusan: Konsep, Ciri dan ContohPelaburan tetap, seperti hartanah, jentera, peralatan dan barang -barang panjang yang lain, secara beransur -ansur mengambil bahagian dalam kitaran kewangan pendek melalui susut nilai dan pelunasan mereka. Oleh itu, kitaran kewangan panjang membantu kitaran kewangan pendek meningkatkan modal kerja.

Tempoh kitaran kewangan panjang adalah masa yang diperlukan bagi syarikat untuk memulihkan pelaburan yang dibuat.

Petunjuk

Antara petunjuk yang disediakan oleh kitaran kewangan panjang adalah keberhutangan dan keuntungan pelaburan.

Apabila bercakap mengenai kitaran kewangan, kami akan sentiasa merujuk kepada masa di mana wang tunai mengalir melalui syarikat, seperti output tunai dan tiket tunai.

Iaitu, ia adalah masa wang yang diperlukan untuk menjadi wang tunai lagi, setelah melalui aktiviti operasi syarikat (kitaran kewangan pendek) dan/atau melalui aktiviti pelaburan atau pembiayaan (kitaran kewangan (jangka panjang kitaran kewangan).

Rujukan

- Boston Commercial Services Pty Ltd. (2017). Apakah "kitaran kewangan" dan bagaimana ia mempengaruhi perniagaan anda? Diambil dari: Perkhidmatan Bostancommercial.com.Au.

- Steven Bragg (2017). Kitaran operasi perniagaan. Accountingools. Diambil dari: perakaunanools.com.

- CFI - Institut Kewangan Korporat (2018). Kitaran operasi. Diambil dari: CorporateFinanceInstitute.com.

- Magi Marquez (2015). Kepentingan mengira kitaran kewangan di syarikat. Akauntan dikira. Diambil dari: akauntan.com.

- Investopedia (2018). Nisbah Prestasi Operasi: Kitaran Operasi. Diambil dari: Investopedia.com