Kitaran operasi

- 1551

- 65

- Anthony Breitenberg

Kitaran operasi merujuk kepada fasa atau peringkat di mana syarikat melakukan aktiviti ekonomi Berapakah kitaran operasi?

Dia Kitaran operasi Ia merujuk kepada hari -hari yang diperlukan untuk syarikat menerima inventori, menjualnya dan mengumpulkan wang tunai penjualan inventori itu. Kitaran ini memainkan peranan penting dalam menentukan kecekapan prestasi perniagaan.

Kitaran ini menggunakan akaun belum terima dan inventori. Selalunya dibandingkan dengan kitaran penukaran tunai, kerana ia menggunakan bahagian komponen yang sama.

Walau bagaimanapun, apa yang membuat mereka berbeza adalah bahawa kitaran operasi menganalisis komponen -komponen ini dari perspektif seberapa baik syarikat itu mentadbir modal operasi, dan bukannya kesan yang ada pada wang tunai ini.

Ia dipanggil kitaran operasi kerana proses menghasilkan/membeli inventori, menjualnya, memulihkan wang tunai pelanggan, dan menggunakan wang tunai itu untuk membeli/menghasilkan inventori, diulang sementara syarikat beroperasi.

Kitaran operasi pendek dan panjang

Kitaran operasi adalah ukuran kecekapan operasi dan pengurusan modal kerja syarikat. Kitaran operasi pendek adalah baik. Ini menunjukkan bahawa wang tunai syarikat terikat untuk tempoh yang lebih pendek.

Sebuah syarikat dengan kitaran operasi yang sangat pendek memerlukan kurang berkesan untuk mengekalkan operasinya, jadi ia masih boleh berkembang dan dijual kepada margin yang agak kecil.

Sebaliknya, jika kitaran operasinya sangat lama, syarikat boleh mendapat manfaat yang besar dan masih memerlukan pembiayaan tambahan untuk berkembang, walaupun ia melakukannya pada kadar yang sederhana.

Semakin pendek adalah lebih baik?

Sangat mudah untuk mengandaikan bahawa lebih pendek lebih baik ketika datang ke kitaran penukaran tunai syarikat atau kitaran operasinya. Ini benar dalam hal yang pertama, tetapi tidak semestinya berlaku di tempat kedua.

Sudah tentu, terdapat banyak pembolehubah yang dikaitkan dengan pentadbiran akaun belum terima, inventori dan akaun yang perlu dibayar. Pembolehubah ini memerlukan banyak keputusan oleh pengurus.

Sebagai contoh, tarikh akhir koleksi pendek dapat menyekat jualan. Tahap inventori minimum boleh bermakna bahawa syarikat tidak dapat mematuhi pesanan tepat pada masanya. Ini mungkin menghasilkan beberapa jualan.

Boleh melayani anda: pemiutangOleh itu, nampaknya jika sebuah syarikat mengalami pertumbuhan kukuh dalam jualan dan keuntungan yang munasabah, komponen kitaran operasinya harus mencerminkan tahap koheren sejarah yang tinggi.

Kitaran operasi bersih (kitaran tunai) Vs. Kitaran operasi

Kitaran operasi sering dikelirukan dengan kitaran operasi bersih. Ini juga dikenali sebagai kitaran tunai. Siklus operasi bersih menunjukkan berapa lama syarikat mengambil wang untuk mengumpul wang tunai untuk penjualan inventori.

Sebaliknya, kitaran operasi adalah tempoh masa antara pembelian inventori dan wang tunai yang dikenakan untuk penjualan inventori.

Kitaran operasi bersih adalah tempoh masa antara pembayaran inventori dan wang tunai yang dikenakan untuk penjualan inventori.

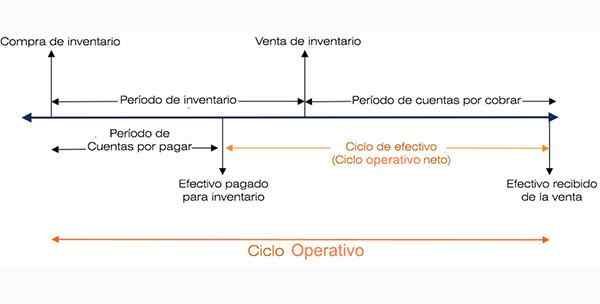

Skim kitaran operasi

Skim kitaran operasi Kepentingan kitaran operasi

Kitaran operasi menawarkan visi kecekapan operasi syarikat. Kitaran yang lebih pendek lebih disukai, kerana ia menunjukkan perniagaan yang lebih cekap dan berjaya.

Kitaran yang lebih pendek bermaksud bahawa syarikat dapat dengan cepat memulihkan pelaburannya dan cukup berkesan untuk memenuhi kewajipannya.

Sekiranya kitaran operasi syarikat sudah lama, ia menunjukkan bahawa syarikat memerlukan lebih banyak masa untuk menukar pembelian inventori tunai.

Bagaimana kitaran operasi dikira?

Formula yang digunakan untuk mengira kitaran operasi pada hari -hari adalah seperti berikut:

Kitaran operasi = RI + RCC, di mana

Ri = putaran inventori.

Rcc = putaran akaun belum terima.

Putaran inventori adalah sama dengan jumlah purata hari di mana syarikat menjual inventorinya.

Sebaliknya, putaran akaun belum terima adalah tempoh hari di mana akaun belum diterima ditukar menjadi wang tunai.

Sebagai alternatif, formula yang diperluaskan berikut juga berfungsi untuk mengira kitaran operasi:

Kitaran operasi = (365 / kos barangan yang dijual) × inventori purata + (365 / jualan kredit) × purata akaun belum terima.

Komponen

Untuk menentukan kitaran operasi syarikat, penganalisis mesti mengira pelbagai komponen yang digunakan dalam formula sebelumnya.

Sebaik sahaja anda mempunyai jumlah putaran inventori dan putaran akaun belum terima, mereka boleh dimasukkan ke dalam formula, untuk menentukan kitaran operasi sebuah syarikat.

Boleh melayani anda: Lawrence a. Appey: Biografi dan sumbangan kepada pentadbiranPutaran Inventori (RI)

- Kos barangan yang dijual, yang terdapat dalam penyata pendapatan tahunan sebuah syarikat, antara 365 untuk mencari jumlah kos barangan yang dijual setiap hari.

- Kirakan jumlah inventori purata dengan menambahkan jumlah inventori pada permulaan (atau penyiapan tahun sebelumnya), dan jumlah inventori akhir. Kedua -dua jumlah boleh didapati di kunci kira -kira.

Kemudian, bahagikan dengan 2 untuk mendapatkan jumlah purata inventori untuk tempoh masa yang dipersoalkan.

- Bahagikan jumlah inventori purata yang diperoleh pada langkah 2, dengan jumlah kos barangan yang dijual setiap hari, yang diperolehi dalam langkah 1.

Sebagai contoh, sebuah syarikat dengan kos barangan yang dijual sebanyak $ 760 juta dan inventori purata $ 560 juta, akan mempunyai IR seperti berikut:

$ 760 juta / 365 = $ 2 juta (kos barangan dijual setiap hari).

RI = $ 560 juta / $ 2 juta = 280 (hari putaran inventori).

Putaran Akaun belum terima (RCC)

RCC boleh dikira menggunakan jumlah jualan bersih dan akaun belum terima, dengan langkah -langkah berikut:

- Bahagikan jualan bersih, tersedia dalam penyata pendapatan tahunan sebuah syarikat, antara 365 untuk menentukan jumlah jualan bersih setiap hari.

- Kirakan jumlah purata akaun belum terima, menambah jumlah awal (atau akhir tahun sebelumnya) dan jumlah akhir akaun belum terima. Kemudian bahagikan dengan 2 untuk mendapatkan purata dalam tempoh masa yang dipersoalkan.

- Bahagikan jumlah purata akaun yang boleh diterima oleh jumlah jualan bersih setiap hari.

Istilah alternatif

Adalah biasa untuk juga menyatakan dua komponen utama kitaran operasi (RI dan RCC) sebagai faktor (x) kali, dari segi jumlah perniagaan.

Oleh itu, putaran inventori sebanyak 280 hari akan dinyatakan sebagai putaran sebanyak 1.3 kali tahunan. Ini kerana 365 hari / 280 hari = 1.3 kali.

Beberapa penganalisis lebih suka menggunakan hari, kerana lebih literal dan lebih mudah difahami dari sudut pandangan konseptual.

Contoh kitaran operasi

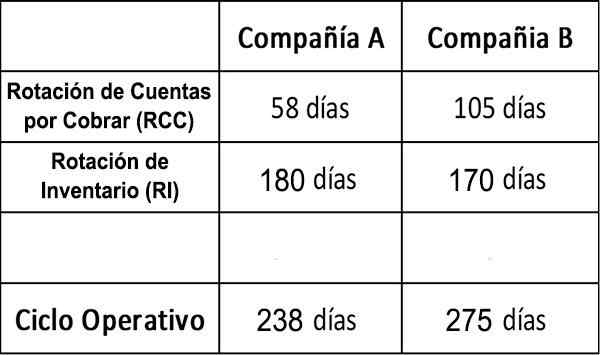

1. Perbandingan syarikat

Kami boleh membandingkan dua syarikat hipotetikal, Syarikat A dan Syarikat B, dengan angka berikut:

Ia dapat melayani anda: penilaian semula warisan: bagaimana ia dikira dan contohnya

Dari segi pengumpulan akaun belum terima, dari angka RCC ia mengikuti bahawa Syarikat A jauh lebih efisien secara beroperasi daripada Syarikat B.

Akal sehat akan menentukan bahawa semakin lama syarikat mempunyai wang tanpa mengecas, semakin besar tahap risiko yang diandaikan.

Adakah Syarikat B cuai kerana tidak mengumpulkan akaunnya dengan lebih cekap? Atau mungkin cuba meningkatkan bahagian pasaran anda dengan membenarkan pelanggan anda lebih banyak keadaan pembayaran yang menarik?

Kedua -dua syarikat ini mempunyai inventori yang hampir sama dalam beberapa hari. Dalam kes ini, kedua -dua syarikat mempunyai angka RI yang lebih tinggi daripada purata syarikat dalam semua industri.

Kesimpulan

Oleh itu, ini mungkin mencerminkan industri yang dipersoalkan, bukannya kecekapan yang lemah. Walau bagaimanapun, untuk mendapatkan imej yang lebih lengkap, berguna untuk membandingkan kedua -dua angka RI ini dengan syarikat lain dalam industri yang sama.

Dalam erti kata, A lebih cekap menggunakan wang orang lain, tetapi hanya dengan angka -angka ini sebab ini tidak jelas dengan segera.

Mungkin seorang penganalisis ingin mengetahui apa maksudnya untuk reputasi kredit setiap syarikat ini dan mengapa mereka berbeza.

2. Walmart

Walmart Stores Inc. Ia mempunyai banyak kaitan dengan inventori. Kami akan mencari kitaran operasinya dengan mengandaikan bahawa semua jualannya adalah: (a) jualan secara tunai, dan (b) jualan kredit.

Bahagian A)

Hari yang diambil untuk penukaran inventori ke akaun belum terima = 42.259 / (352.488/365) = 43.76.

Oleh kerana tidak ada jualan kredit, masa yang diperlukan untuk memulihkan wang tunai akaun belum terima adalah sifar. Pelanggan selalu membayar tunai dengan segera. Oleh itu, kitaran operasi dalam kes ini ialah: 43.76 hari.

Bahagian (b)

Tidak ada perubahan pada hari -hari yang diambil untuk penukaran inventori ke akaun yang boleh diterima.

Hari yang diambil untuk penukaran akaun belum terima secara tunai = 6.353 / (469.162/365) = 4.94.

Dalam kes ini, kitaran operasi ialah: 43.76 + 4.94 = 48.70.

Nilai -nilai ini mesti dibandingkan dengan kitaran operasi pesaing Walmart, seperti Amazon, Costco dan Target.

Rujukan

- Investopedia (2018). Nisbah Prestasi Operasi: Kitaran Operasi. Diambil dari: Investopedia.com.

- Institut Kewangan Korporat (2018). Apakah kitaran operasi? Diambil dari: CorporateFinanceInstitute.com.

- Kursus Perakaunan Saya (2018). Apakah kitaran operasi? Diambil dari: mycountingcourse.com.