Kos penyerap

- 4236

- 109

- Ismael Turner

Kami menerangkan apa kos penyerap, ciri -ciri, sistem yang wujud, kelebihan dan kekurangan, dan memberi contoh

Berapakah kos penyerap?

Dia Kos penyerap, Juga dipanggil jumlah kos penyerapan, ia adalah kaedah perakaunan pengurusan yang memuat semua kos yang berkaitan dengan pembuatan produk tertentu. Kaedah ini membayangkan penggunaan jumlah kos langsung dan kos umum yang berkaitan dengan pembuatan produk seperti asas kos.

Antara kos langsung yang berkaitan dengan pembuatan produk adalah gaji pekerja yang secara langsung mengeluarkan produk, bahan mentah yang digunakan dalam pembuatan produk dan semua perbelanjaan umum, seperti kos perkhidmatan awam yang digunakan untuk menyediakan produk.

Kos penyerap juga dipanggil jumlah kos, kerana semua kos - termasuk perbelanjaan umum - dimasukkan sebagai kos produk.

Tidak seperti kaedah kos alternatif yang lain, yang dipanggil kos langsung, perbelanjaan umum diberikan kepada setiap produk yang dihasilkan, tanpa mengira sama ada ia dijual.

Ciri -ciri kos penyerap

- Kos penyerap membayangkan pengagihan perbelanjaan umum di antara semua unit yang dihasilkan dalam tempoh tertentu. Sebaliknya, kumpulan kos langsung jumlah semua perbelanjaan umum dan melaporkan bahawa perbelanjaan sebagai baris berasingan.

- Menentukan kos unit perbelanjaan umum yang akan diberikan kepada produk.

- Ia berbeza dengan kaedah pengiraan kos yang lain, kerana ia juga mengambil kira perbelanjaan pembuatan tetap (seperti sewa loji, perkhidmatan awam, susut nilai, dll.).

- Kos penyerap akan menghasilkan dua kategori perbelanjaan umum: yang berkenaan dengan kos barangan yang dijual dan yang berkenaan dengan inventori.

Boleh melayani anda: José Antonio Fernández Arena: Biografi, Kaedah dan SumbanganSistem kos penyerap

Kos untuk pesanan kerja

Pengiraan kos diberikan kepada produk oleh lot (set yang tidak direkatkan beberapa unit pengeluaran).

Proses kos

Pengiraan kos diberikan kepada produk secara sistematik, kerana tidak ada banyak.

Kos Berasaskan Aktiviti (ABC)

Pengiraan kos yang diberikan kepada produk akhir diambil dari semua kos dan perbelanjaan.

Kelebihan kos penyerap

- Kos penyerap mengambil kira semua kos pengeluaran, bukan sahaja kos langsung, seperti kos langsung. Termasuk kos operasi tetap syarikat, seperti gaji, sewa kemudahan perkhidmatan awam dan invois.

- Kenal pasti kepentingan kos umum tetap yang terlibat dalam pengeluaran.

- Ia menunjukkan turun naik yang lebih rendah dalam keuntungan bersih sekiranya pengeluaran berterusan, tetapi dengan jualan berayun.

- Menghasilkan situasi yang unik di mana, dengan menghasilkan lebih banyak unit, pendapatan bersih meningkat. Ini kerana perbelanjaan umum diedarkan di antara semua unit yang dihasilkan; Perbelanjaan umum seunit akan berkurangan dalam kos barangan yang dijual setakat yang lebih banyak barang dihasilkan.

- Memandangkan aset kekal sebahagian daripada buku syarikat pada akhir tempoh, kos penyerap mencerminkan kos tetap yang diberikan kepada artikel dalam inventori akhir.

Pengeluaran laporan rasmi kepada pihak ketiga

Salah satu kelebihan utama memilih untuk menggunakan kos penyerap adalah bahawa ia memenuhi prinsip perakaunan yang diterima umum (PCGA) dan dikehendaki memaklumkan Perkhidmatan Pendapatan Dalaman (IRS).

Boleh melayani anda: Teori Pengguna: Ciri, Aplikasi, ContohWalaupun syarikat memilih untuk menggunakan kos langsung untuk tujuan perakaunan dalamannya, anda masih perlu mengira kos penyerap untuk mengemukakan cukai dan mengeluarkan laporan rasmi lain.

Ia akan menghasilkan perakaunan yang lebih tepat berkenaan dengan inventori akhir. Di samping itu, lebih banyak perbelanjaan dalam produk yang diperkenalkan dikira, yang mengurangkan perbelanjaan sebenar yang dilaporkan. Ini mengakibatkan pendapatan bersih yang lebih besar dikira apabila membandingkannya dengan pengiraan kos langsung.

Mereka memberikan syarikat itu dengan imej keuntungan yang lebih tepat daripada kos langsung, jika produk tidak dijual dalam tempoh perakaunan yang sama di mana mereka dihasilkan.

Ia boleh menjadi penting bagi syarikat yang meningkatkan pengeluarannya sebelum kenaikan bermusim yang dirancang dalam jualan.

Penggunaan kos penyerap boleh menjadi sangat kritikal untuk perniagaan kecil yang sering kekurangan rizab kewangan. Syarikat -syarikat ini tidak mampu untuk mengalami kerugian atau menjual produk tanpa idea perakaunan perbelanjaan umum.

Kekurangan

- Sukar untuk mengambil kira semua perbelanjaan umum pembuatan tetap untuk mengira harga per unit yang akan diberikan kepada produk.

- Ia boleh menjadikan tahap keuntungan syarikat kelihatan lebih baik daripada dalam tempoh perakaunan yang diberikan, kerana semua kos tetap tidak menyimpulkan pendapatan, melainkan jika semua produk perkilangan syarikat dijual. Sebagai tambahan kepada pengisytiharan kerugian dan kerugian yang berat sebelah, ini boleh menjadi kesalahan kepada pengurusan.

- Oleh kerana kos penyerap ditekankan dalam jumlah kos (kedua -dua pembolehubah dan tetap), tidak berguna untuk pengurusan menggunakannya untuk membuat keputusan untuk kecekapan operasi, atau untuk mengawal atau merancang.

Boleh melayani anda: leverage operasi- Tidak memberikan analisis kos dan kelantangan yang baik seperti kos langsung. Sekiranya kos tetap adalah sebahagian besar daripada jumlah kos pengeluaran, sukar untuk menentukan variasi kos yang berlaku pada tahap pengeluaran yang berbeza.

- Oleh kerana kos penyerap termasuk perbelanjaan umum, ia tidak menguntungkan apabila membandingkannya dengan kos langsung apabila keputusan dibuat atas keputusan harga tambahan. Kos langsung hanya termasuk kos tambahan untuk menghasilkan unit tambahan produk berikut.

Contoh

Organisasi X hanya menghasilkan dan menjual produk dan. Maklumat kewangan berikut mengenai produk diketahui dan:

- Jualan setiap sekeping: $ 50.

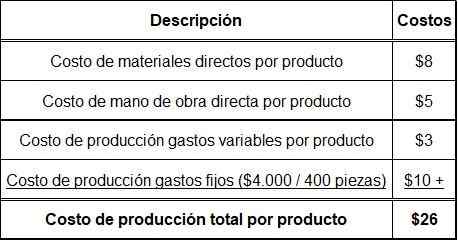

- Kos Terus Bahan Per Produk: $ 8.

- Kos buruh langsung setiap produk: $ 5.

- Kos Pengeluaran Umum Pembolehubah Per Produk: $ 3.

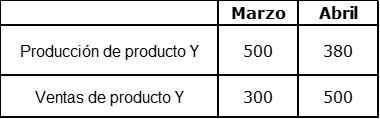

Maklumat terperinci mengenai pengeluaran dan jualan berkenaan dengan bulan Mac dan April

Tidak ada stok awal pada bulan Mac. Kos tidak langsung tetap kini dianggarkan pada $ 4000 sebulan dan telah diserap oleh pengeluaran. Pengeluaran tetap adalah 400 keping sebulan.

Kos tambahan adalah:

- Jualan Tetap untuk Jualan: $ 4000 sebulan.

- Kos Pentadbiran Tetap: $ 2000 sebulan.

- Kos berubah untuk jualan (komisen): 5 % daripada pendapatan jualan.

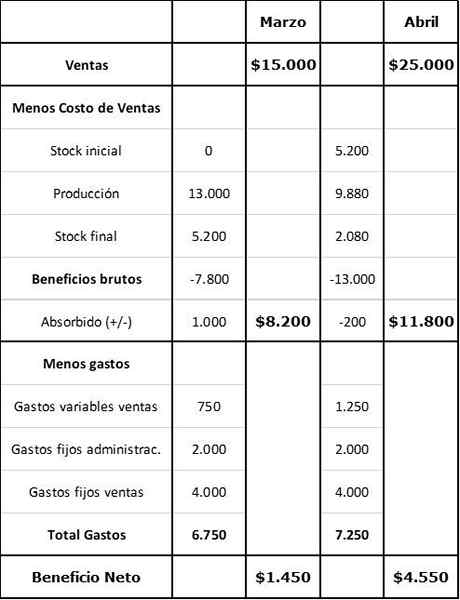

Langkah Pertama: Pengiraan Jumlah Kos Pengeluaran Per Produk

Langkah Kedua: Pengiraan Nilai Inventori dan Pengeluaran

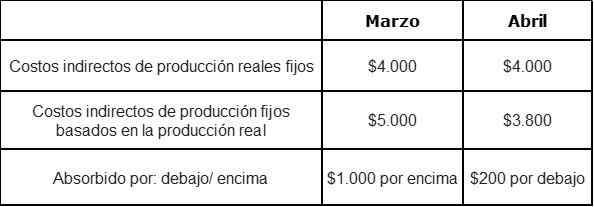

Langkah Ketiga: Kos tidak langsung pengeluaran tetap yang diserap di bawah atau ke atas

Langkah keempat: Pengiraan manfaat dengan kos penyerap