Kos bersama

- 1117

- 66

- Miss Elmer Hagenes

Kos bersama adalah sebahagian daripada proses yang sama yang mengakibatkan pengeluaran pelbagai produk Berapakah kos bersama?

The kos bersama, Dalam perakaunan, mereka adalah kos yang ditanggung dalam proses pengeluaran bersama. Antara kos bersama mungkin terdapat kos bahan langsung, buruh langsung dan perbelanjaan pembuatan umum.

Proses bersama adalah proses pengeluaran di mana entri menghasilkan beberapa pintu keluar. Ini adalah proses di mana apabila output jenis produk dipercayai, jenis produk lain juga dibuat secara automatik.

Pengilang menanggung banyak kos dalam proses pengeluaran. Kerja akauntan kos adalah untuk mengesan kos ini dalam produk atau proses tertentu (objek kos) semasa pengeluaran.

Beberapa kos tidak dapat diberikan kepada objek kos tunggal, kerana kos ini memihak kepada lebih dari satu produk atau proses semasa pembuatan. Kos ini adalah kos bersama yang dipanggil.

Memahami skop lengkap konsep kos bersama membantu kaunter dan pengurus untuk mengetahui jabatan mana yang dikenakan untuk kos yang ditanggung.

Ciri -ciri kos bersama

- Kos bersama adalah perbelanjaan yang memberi lebih daripada satu produk, dan yang tidak mungkin untuk memisahkan sumbangan kepada masing -masing. Akauntan mesti menentukan kaedah yang konsisten untuk memberikan kos bersama kepada produk.

- Adalah biasa bagi kos bersama yang berlaku sedikit sebanyak pada titik yang berbeza dari sebarang proses pembuatan.

- Mereka mesti diberikan kepada produk bersama yang berbeza yang dihasilkan, untuk menentukan kos produk individu.

Boleh melayani anda: gaji nominal- Mereka berasal dari proses pengeluaran di mana penciptaan produk juga pada masa yang sama menghasilkan produk lain.

- Mereka berguna apabila perbelanjaan secara serentak memihak kepada dua atau lebih jabatan syarikat.

- Mereka menggalakkan kerjasama bajet antara jabatan yang berbeza.

- Mereka biasanya merupakan cara yang boleh diterima di kebanyakan syarikat.

Kaedah untuk menetapkan kos bersama

Untuk memberikan kos kepada produk bersama, kaunter kos menggunakan salah satu kaedah peruntukan kos yang berbeza.

Kaedah pengukuran fizikal

Kos bersama diberikan kepada produk bersama bergantung kepada jumlah yang dihasilkan dari setiap produk berkenaan dengan jumlah pengeluaran, mengambil ukuran fizikal seperti berat, unit, jumlah, panjang, atau ukuran lain yang sesuai untuk jumlah pengeluaran.

Kaedah pengukuran fizikal untuk tugasan kos bersama boleh diwakili dalam formula berikut:

Kos yang diberikan kepada produk bersama = (Jumlah yang dihasilkan dalam produk × jumlah kos bersama) / jumlah pengeluaran jumlah

Kaedah ini mencukupi apabila jumlah fizikal yang dihasilkan dari produk bersama dengan setia mencerminkan kos mereka.

Contohnya, menggunakan kaedah pengukuran fizikal, kos pada nada yang berbeza yang diperoleh dalam satu proses dapat diberikan.

Kaedah Nilai Relatif Jualan

Kaedah ini memberikan kos bersama berdasarkan nilai anggaran penjualan produk bersama, ditentukan bergantung kepada nilai jualan jumlah pengeluaran bersama. Ini digambarkan dalam formula berikut:

Boleh melayani anda: motivasi yang membawa kepada keusahawananKos yang diberikan kepada produk bersama = (Nilai Jualan Produk × Jumlah Kos Bersama) / Nilai Jualan Jumlah Pengeluaran

Kaedah ini mencukupi apabila jumlah fizikal yang dihasilkan dari produk bersama tidak mencerminkan nilai mereka, dan anggaran yang boleh dipercayai dari nilai jualannya dapat dibuat.

Kaedah nilai realisasi bersih (VNR)

Bagi produk yang memerlukan pemprosesan berikutnya, kaedah nilai realisasi bersih lebih sesuai, kerana ia mengambil kira kos tambahan yang diperlukan untuk memproses dan menjual produk bersama.

Di bawah kaedah ini, kos bersama diberikan kepada produk menggunakan formula berikut:

Kos yang diberikan kepada produk bersama = (VNR produk × jumlah kos bersama) / VNR jumlah pengeluaran

di mana Vnr = Anggaran nilai jualan - Anggaran kos proses tambahan.

Apabila produk ini kemudian diproses selepas pemisahan mereka, jumlah kos mereka juga akan termasuk kos pemprosesan yang lebih tinggi.

Contoh kos bersama

Loji ayam

Pertimbangkan kilang ayam. Kilang itu mengambil ayam hidup dan mengubahnya menjadi bahagian ayam yang digunakan sebagai makanan. Ayam menghasilkan payudara, sayap, livers, paha dan bahagian lain yang digunakan untuk penggunaan manusia.

Begitu juga, pertimbangkan penapisan minyak. Penapisan mengambil minyak mentah dan menapisnya dalam bahan yang boleh digunakan untuk petrol, minyak motor, pemanasan atau bahan api minyak tanah.

Semua pelbagai produk ini datang dari satu entri: minyak mentah. Dalam kedua -dua contoh, satu entri menghasilkan pelbagai pintu keluar. Ini adalah contoh proses pengeluaran bersama.

Ia boleh melayani anda: Masyarakat PenggunaContoh berangka

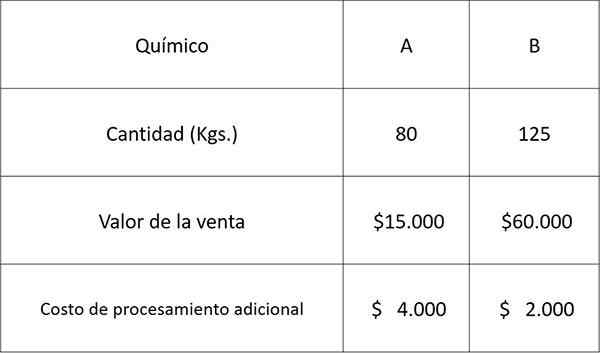

Mari kita gunakan data berikut yang berkaitan dengan dua bahan kimia A dan B yang diperoleh dari proses bersama dan menetapkan kos bersama menggunakan setiap kaedah di atas.

Jumlah kos pembuatan proses bersama ialah $ 30.000.

Penyelesaian

Kos yang akan diberikan kepada bahan kimia A akan menjadi:

Dengan kaedah pengukuran fizikal: 80 × 30.000 ÷ (80 + 125) = $ 11.707

Kaedah Nilai Jualan Relatif: lima belas.000 × 30.000 ÷ (15.000 + 60.000) = $ 6.000

Kaedah VNR: sebelas.000 × 30.000 ÷ (11.000 + 58.000) = $ 4.783

di mana 11.000 = 15.000 - 4.000 dan 58.000 = 60.000 - 2.000

Mempunyai anggaran kos kimia A, dan kerana hanya terdapat dua produk, anda boleh mengira kos yang akan diberikan kepada kimia B, hanya menolak kos sebelumnya bagi jumlah untuk setiap kaedah masing -masing, seperti yang ditunjukkan di bawah:

Dengan kaedah pengukuran fizikal: 30.000 - 11.707 = $ 18.293

Kaedah Nilai Jualan Relatif: 30.000 - 6.000 = $ 24.000

Kaedah VNR: 30.000 - 4.783 = $ 25.217

Rujukan

- James Wilkinson (2013). Kos bersama. CFO strategik. Diambil dari: Strategiccfo.com.

- Kursus Perakaunan Saya (2018). Apa itu sendi? Diambil dari: mycountingcourse.com.

- Steven Bragg (2017). Kos Bersama. Alat perakaunan. Diambil dari: perakaunanools.com.

- Perakaunan dijelaskan (2018). Kaedah Peruntukan Kos Bersama. Diambil dari: perakaunan diterangkan.com.

- Monica Patrick. Kos Bersama Vs. Kos biasa. Perniagaan Kecil - Chron. Diambil dari: perniagaan kecil.Chron.com.