Akaun yang tidak dapat ditukar

- 2370

- 342

- Mr. Tracy Parisian

Akaun yang tidak dapat ditolak adalah yang tidak boleh dikenakan oleh syarikat, sebagai contoh, jualan kredit yang tidak dibayar oleh pelanggan Apakah akaun yang tidak dapat ditebus?

The Akaun yang tidak dapat ditukar Mereka adalah pembayaran yang tidak diterima oleh syarikat, sepadan dengan jualan atas kredit, pinjaman atau hutang lain yang pembeli berhenti membayar. Malangnya, tidak semua pelanggan yang membuat pembelian dengan kredit akan membayar syarikat wang yang mereka berhutang.

Akaun boleh menjadi tidak dapat ditolak kerana banyak sebab, seperti kebankrapan penghutang, ketidakupayaan untuk mencari penghutang, penipuan oleh penghutang atau kekurangan dokumentasi yang mencukupi untuk menunjukkan bahawa terdapat hutang.

Apabila ditentukan bahawa hutang akaun tidak dapat ditebus, tidak ada manfaat ekonomi masa depan yang sama yang dapat dijangkakan. Ia tidak lagi layak menjadi aset dan, oleh itu, anda mesti berhenti berlangganan dari akaun.

Akaun penggabungan adalah kehilangan aset dan penurunan pendapatan, yang didaftarkan sebagai perbelanjaan, yang dikenali sebagai "perbelanjaan akaun yang tidak boleh dilatih".

Menjual secara kredit

Dianggap bahawa sejumlah akaun yang tidak dapat ditebus adalah sebahagian daripada operasi komersial biasa.

Ini tidak boleh menggalakkan syarikat untuk menjual produk mereka secara kredit, kerana jika syarikat berhenti menjualnya dengan kredit kerana takut mempunyai akaun yang tidak dapat ditolak, pelanggan yang baik juga akan ditolak dan banyak peluang jualan akan hilang.

Oleh itu, syarikat mengguna pakai dasar kredit yang kukuh untuk memaksimumkan manfaat jualan kredit.

Ciri -ciri akaun yang tidak boleh dikawal

Akaun yang tidak dapat ditukar adalah hasil dari salah satu daripada dua kaedah ini:

Kaedah pembatalan langsung

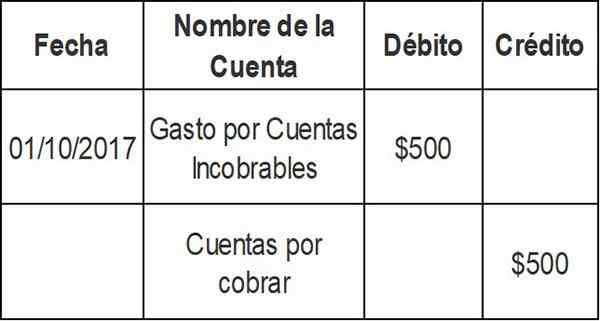

Semasa memeriksa bahawa invois pelanggan tertentu tidak akan dibayar, jumlah invois dimuat terus ke perbelanjaan akaun Inco -yang sesuai. Oleh itu, akaun tertentu dipadam dari rekod perakaunan apabila akhirnya ditentukan bahawa ia tidak dapat ditolak. Pintu masuk untuk kaedah pembatalan langsung adalah seperti berikut:

Entri ini mengurangkan keseimbangan akaun yang boleh diterima daripada artikel yang tidak boleh dikenakan. Debit berlaku untuk akaun perbelanjaan: perbelanjaan untuk akaun yang tidak dapat ditolak.

Prinsip perakaunan penting adalah tanggapan kesesuaian. Iaitu, kos yang berkaitan dengan penjanaan pendapatan mesti dilaporkan dalam tempoh perakaunan yang sama seperti pendapatan.

Oleh kerana syarikat itu boleh cuba mengumpulkan wang yang terhutang selama beberapa bulan, kaedah pembatalan langsung melanggar prinsip kongruen, dan oleh itu tidak boleh digunakan untuk menilai akaun belum terima dalam penyata kewangan.

Ia boleh melayani anda: Buku Pentadbiran PerniagaanKaedah peruntukan

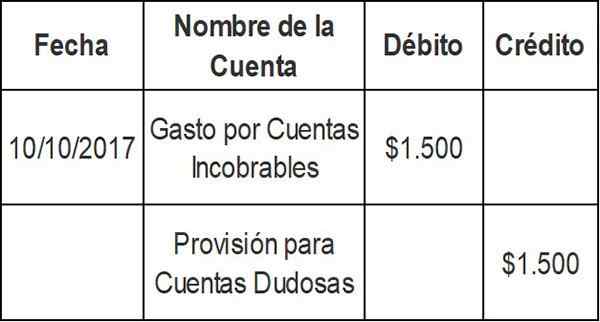

Apabila urus niaga jualan didaftarkan, terdapat juga jumlah yang berkaitan dengan perbelanjaan akaun yang tidak dapat ditukar, kerana secara teori, jumlah akaun yang tidak dapat dipertahankan dapat ditentukan berdasarkan hasil sejarah.

Ini didaftarkan sebagai debit dalam akaun akaun yang tidak dapat ditandatangani dan kredit dalam akaun akaun yang meragukan.

Penghapusan akaun sebenar yang belum dibayar dijalankan kemudian, menurunkan jumlah dalam akaun peruntukan. Ini bukan pengurangan jualan.

Pengiraan perbelanjaan akaun yang tidak dapat ditebus di bawah kaedah peruntukan dapat dikira dalam beberapa cara.

Elaun untuk akaun ragu

Kaedah peratusan jualan kredit

Kaedah ini secara automatik mengira sebagai perbelanjaan peratusan jualan kredit, berdasarkan data sejarah.

Katakan syarikat menyediakan penyata kewangan mingguan. Pengalaman terakhir anda menunjukkan bahawa 0.3% jualan kredit anda tidak akan dikenakan.

Menggunakan kaedah peratusan jualan kredit, syarikat secara automatik memuat 0.3% daripada jualan kredit setiap minggu dalam perbelanjaan akaun yang tidak dapat ditebus dan mengiktirafnya dalam peruntukan untuk akaun ragu.

Katakan pada minggu semasa syarikat ini menjual $ 500 secara kredit.000. Perbelanjaan hutang yang dibuang sebanyak $ 1 dikira.500 (0.003 x $ 500.000) dan entri akhbar berikut direkodkan:

Kaedah peratusan kredit memberi tumpuan kepada penyata pendapatan dan prinsip kongruen. Pendapatan jualan sebanyak $ 500.000 mereka segera digabungkan dengan $ 1.500 perbelanjaan untuk akaun yang tidak dapat ditolak.

Sekiranya ia adalah syarikat baru, anda boleh mengira perbelanjaan anda untuk akaun yang tidak dapat ditukar dengan menggunakan industri purata, sehingga anda dapat mengembangkan kadar pengalaman anda sendiri.

Kaedah tamat tempoh

Mengklasifikasikan akaun belum terima dalam kumpulan tamat tempoh yang berbeza. Mengikut kaedah ini, semakin lama tempoh yang belum dapat diterima akaun masih belum selesai, anak -anak di bawah umur akan menjadi kemungkinan koleksinya.

Anggaran peruntukan bagi akaun ragu dijalankan melalui peratusan akaun belum terima yang dianggap tidak dapat ditukar dalam setiap kumpulan tamat tempoh.

Peratusan ini biasanya berbeza untuk setiap kumpulan tamat tempoh dan dikira berdasarkan pengalaman masa lalu dan keadaan ekonomi semasa di mana syarikat melakukan operasinya.

Peratusan yang tidak dapat ditebus untuk setiap kumpulan tamat tempoh terpakai kepada jumlah akaun yang boleh diterima dalam kumpulan itu untuk mendapatkan jumlah yang dimasukkan oleh kumpulan.

Ia boleh melayani anda: Bukti buruhJumlah yang tidak dapat ditebus untuk semua kumpulan tamat tempoh dikira berasingan.

Jumlah ini dianggarkan Jumlah jumlah mewakili baki yang diperlukan dalam peruntukan untuk akaun pengumpulan ragu pada akhir tempoh tersebut.

Akaun yang tidak dapat dipertikaikan dalam Baki Umum

Akaun belum terima dikenali sebagai akaun kawalan. Ini bermaksud bahawa jumlah semua akaun individu yang ada dalam buku tambahan mestilah sama dengan jumlah baki dalam akaun belum terima.

Akaun yang tidak dapat ditukar digunakan dalam penilaian akaun belum terima, yang muncul dalam baki syarikat.

Apabila pelanggan membeli kredit dari pembekal, jumlah itu diletakkan oleh pembekal dalam akaun belum terima. Syarat pembayaran berbeza -beza, tetapi kebanyakan syarikat membayar dalam masa 30 hingga 90 hari.

Sekiranya pelanggan tidak dibayar selepas tiga bulan, jumlahnya diberikan dalam akaun yang belum diterima "dikalahkan". Sekiranya anda menghabiskan lebih banyak masa, pembekal dapat mengklasifikasikannya sebagai akaun "ragu".

Pada ketika ini, syarikat boleh memilih untuk menjalankan kedudukan dalam penyata pendapatan, dalam bentuk akaun yang tidak terkatakan.

Akaun Perbelanjaan Akaun yang Tidak Dapat Dilantik muncul sebagai elemen status hasil, dalam bahagian Perbelanjaan Operasi Penyata Kewangan tersebut.

Pembatalan akaun yang tidak dapat ditolak

Pintu masuk untuk membatalkan akaun yang tidak dapat ditukar hanya mempengaruhi akaun baki: debit dalam peruntukan untuk akaun ragu dan kredit dalam akaun belum terima.

Tiada perbelanjaan atau kerugian dicatatkan dalam penyata pendapatan. Ini kerana pembatalan ini "dilindungi" dalam input pelarasan sebelumnya untuk anggaran perbelanjaan hutang yang tidak dapat ditolak.

Peruntukan

Untuk mengimbangi masalah kaedah pembatalan langsung, kaunter telah membangunkan kaedah peruntukan yang berbeza untuk menyediakan akaun yang tidak dapat dipertahankan.

Kaedah peruntukan menggunakan pengiraan akaun yang tidak dapat ditebus, yang juga dikenali sebagai perbelanjaan dengan akaun yang digabungkan. Kaedah ini tidak meramalkan akaun individu mana yang akan dibatalkan.

Atas sebab ini, pelarasan ke akaun belum terima dibuat menggunakan peruntukan sebagai akaun kaunter aset untuk akaun ragu. Akaun kaunter ini dikenali sebagai: "Peruntukan untuk akaun yang tidak dapat ditukar".

Ini membolehkan syarikat menunjukkan akaun belum terima dalam kunci kira -kira, seperti "nilai realisasi bersih".

Kaedah peruntukan harus selalu digunakan, kecuali dalam kes -kes di mana akaun yang tidak dapat ditebus tidak penting. Ia juga dikecualikan untuk tujuan fiskal, apabila norma fiskal menetapkan bahawa kaedah pembatalan langsung harus digunakan.

Dapat melayani anda: teori ekuiti buruhKaedah peruntukan akan menjana pendaftaran perbelanjaan anggaran akaun yang tidak dapat ditolak dalam tempoh yang sama seperti jualan kredit yang berkaitan. Ini mengakibatkan penilaian yang lebih adil mengenai baki untuk akaun belum terima yang belum selesai.

Contoh

Peruntukan jualan kredit

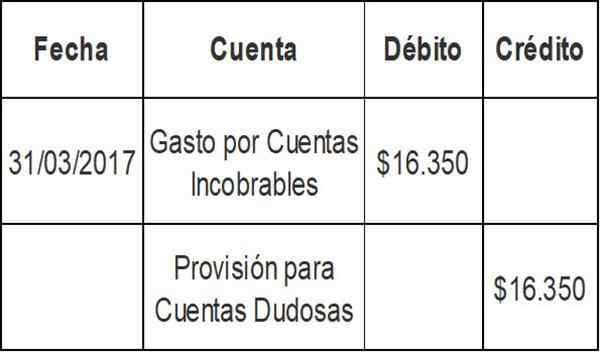

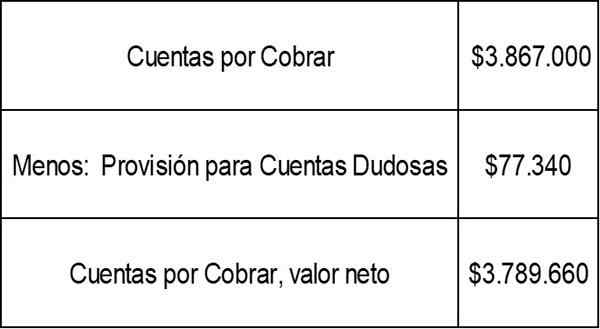

Baki akhir akaun belum terima pada suku pertama syarikat A ialah $ 3.867.000. Menggunakan kaedah peratusan jualan, syarikat telah menentukan bahawa perbelanjaan untuk akaun yang tidak dapat dipertahankan pada suku semasa ialah $ 16.350 (2% jualan kredit).

Baki semasa dalam peruntukan untuk akaun pengumpulan ragu ialah $ 60.990. Kemasukan akhbar untuk perbelanjaan akaun yang tidak dapat dipertahankan adalah:

Baki dalam peruntukan untuk akaun ragu -ragu sekarang: $ 60.990 + $ 16.350 = $ 77.340.

Nilai realisasi bersih akaun belum terima, seperti yang ditunjukkan dalam baki Syarikat A, akan menjadi:

Kaedah tamat tempoh

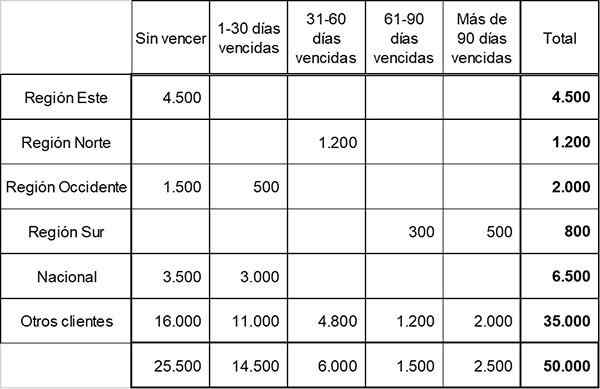

Syarikat Cepat membahagikan akaunnya yang boleh diterima dalam lima kumpulan tamat tempoh apabila menyediakan jadual tamat tempoh berikut:

Berdasarkan pengalaman masa lalu dan keadaan ekonomi semasa, syarikat telah menentukan peratusan kerugian kredit yang diiktiraf dalam setiap kumpulan tamat tempoh seperti berikut:

- Tanpa menang: 1%

- 1-30 hari yang tamat tempoh: 3%

- 31-60 Hari Tamat: 10%

- 61-90 Hari Tamat: 20%

- Lebih daripada 90 hari yang tamat tempoh: 50%

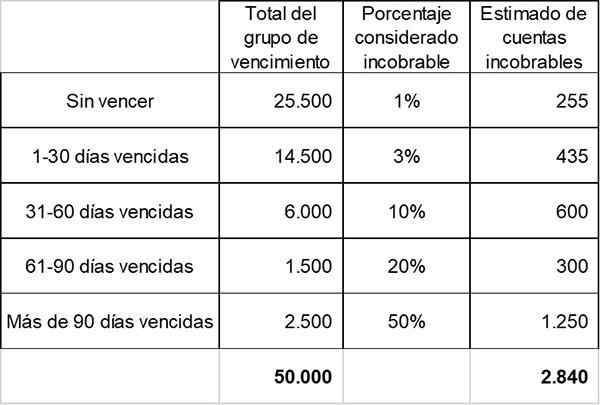

Pada akhir tahun 2017, penyediaan akaun ragu menunjukkan baki dalam baki $ 2.000.

Anggaran jumlah akaun yang tidak dapat ditebus dikira. Inilah baki yang diperlukan dalam penyediaan akaun ragu, berdasarkan maklumat rujukan.

Menurut pengiraan sebelumnya, jumlah anggaran jumlah yang diisi pada akhir tahun adalah $ 2.840. Ini mewakili baki yang diperlukan dalam penyediaan akaun ragu pada akhir tempoh.

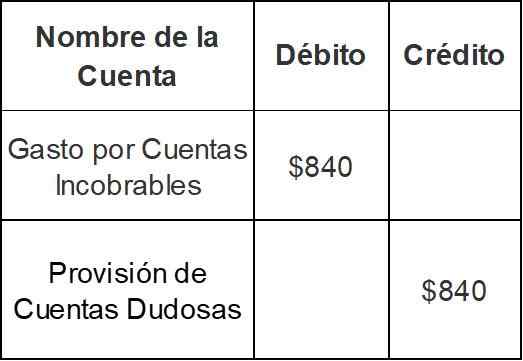

Oleh kerana syarikat sudah mempunyai baki akreditasi sebanyak $ 2.000 Dalam penyediaan akaun ragu, akhir akhir tahun akan dibuat untuk jumlah hanya $ 840 ($ 2.840 - $ 2.000):

Dengan entri ini, baki dalam penyediaan akaun ragu akan meningkat dari $ 2.000 hingga $ 2.840.

Rujukan

- Inventopedia. Accouls yang tidak dapat dielakkan. Diambil dari Inventopedia.com.

- Wang-zine. Akaun yang tidak dapat ditolak boleh dipulihkan. Diambil dari zine wang.com.

- Harold Averkamp. Akaun yang boleh dikembalikan dan perbelanjaan hutang lapuk. Diambil dari AccountingCoach.com.

- Prinsip perakaunan. Mengakibatkan tidak dapat dielakkan. Diambil dari prinsip -prinsip.com.