Susut nilai terkumpul

- 937

- 269

- Delbert Dare

Susutnilai terkumpul meminimumkan nilai aset yang dikaitkan Apa yang disusutnutional terkumpul?

The susut nilai terkumpul Ia adalah jumlah perbelanjaan susut nilai yang diberikan kepada aset tertentu sejak ia mula digunakan. Ini adalah akaun aset, tetapi negatif, yang melunaskan baki akaun aset yang dikaitkan. Ini akan menjadi akaun yang dipanggil sebagai aktif.

Ia dikaitkan dengan aset yang dibina, seperti bangunan, jentera, peralatan pejabat, perabot, aksesori, kenderaan, dll.

Kos asal aset dikenali sebagai kos kasarnya, sementara kos asal aset kecuali jumlah susut nilai terkumpul dikenali sebagai kos bersih atau nilai buku.

Oleh itu, nilai buku aset, dalam kunci kira -kira, adalah perbezaan antara harga beliannya dan susut nilai terkumpul.

Susutnilai terkumpul adalah jumlah susut nilai aset tetap, yang telah dikenakan kepada perbelanjaan sejak aset itu diperoleh dan disediakan untuk digunakan.

Jumlah susut nilai aset yang terkumpul akan meningkat dari masa ke masa, setakat yang susut nilai terus dimuatkan terhadap aset.

Susutnilai terkumpul dalam perakaunan

Akaun kontra-aktif

Akaun susut nilai terkumpul adalah akaun aset dengan baki kredit, juga dikenali sebagai akaun aktif kaunter.

Ini bermakna ia muncul dalam kunci kira -kira sebagai pengurangan jumlah kasar aset tetap yang dilaporkan. Ia diakreditasi apabila perbelanjaan susut nilai dicatatkan dalam setiap tempoh perakaunan.

Pengurusan Perakaunan

Apabila perbelanjaan susut nilai dicatatkan untuk organisasi, jumlah yang sama juga diakreditasi ke akaun susut nilai terkumpul, yang membolehkan syarikat menunjukkan kedua -dua kos aset dan jumlah susut nilai aset. Ini juga menunjukkan baki nilai buku bersih aset.

Jumlah susut nilai terkumpul digunakan untuk menentukan nilai buku aset tetap. Contohnya, trak pelakon dengan kos $ 50.000 dan dengan susut nilai terkumpul sebanyak $ 31.000 akan mempunyai nilai perakaunan sebanyak $ 19.000.

Penganalisis kewangan akan membuat jadual susut nilai apabila mereka melaksanakan model kewangan, untuk memantau jumlah susut nilai sepanjang hayat aset.

Boleh melayani anda: Jenis kepimpinanTidak seperti akaun aset biasa, kredit ke akaun kontra aktif meningkatkan nilainya. Sebaliknya, debit mengurangkan nilainya.

Proses akhir

Syarikat membeli dan mengekalkan aset dalam kunci kira -kira sehingga nilai buku bertepatan dengan nilai pemulihannya.

Susut nilai terkumpul setiap aset tetap tidak dapat melebihi kos aset. Sekiranya aset masih digunakan selepas kosnya selesai.

Apabila aset akhirnya ditarik balik, jumlahnya dibalikkan dalam akaun susut nilai terkumpul yang berkaitan dengan aset tersebut. Ia juga dilakukan dengan kos asal aset, dengan itu menghapuskan sebarang rekod aset baki syarikat.

Sekiranya kejatuhan ini tidak muktamad, syarikat secara beransur -ansur akan mengumpulkan sejumlah besar kos kasar dan susut nilai aset tetap terkumpul dalam baki umumnya.

Nilai pasaran aset

Penting untuk diperhatikan bahawa nilai buku aset tidak menunjukkan nilai pasaran aset. Ini kerana susut nilai hanyalah teknik tugasan.

Apabila susut nilai syarikat yang terkumpul tinggi, nilai buku bersihnya mungkin berada di bawah nilai pasaran sebenar syarikat, yang bermaksud bahawa syarikat itu dapat terlalu tinggi.

Begitu juga, jika susut nilai syarikat yang terkumpul adalah rendah, nilai buku bersihnya mungkin melebihi nilai pasaran sebenar dan syarikat itu dapat dinilai tidak dinilai.

Ketidaksamaan menyoroti aspek yang sangat penting dalam susut nilai terkumpul: ia tidak mencerminkan kerugian sebenar dalam nilai pasaran aset (atau syarikat).

Bagaimana susut nilai terkumpul dikira?

Dari masa ke masa, aset syarikat kehilangan nilai, adalah apa yang dikenali sebagai susut nilai. Oleh kerana nilai aset ini berkurangan dari masa ke masa, jumlah susut nilai dicatatkan sebagai perbelanjaan dalam baki umum.

Penentuan susut nilai yang terkumpul bulanan aset bergantung kepada hayat berguna aset. Ia juga bergantung pada kaedah perakaunan yang akan digunakan.

Boleh melayani anda: Apakah pendapatan semasa? (Dengan contoh)Kaedah garis lurus

Dengan kaedah garis lurus, jumlah yang sama untuk setiap tahun dipilih semasa hayatnya yang berguna. Ini adalah langkah -langkah untuk mengira susut nilai linear bulanan:

Pertama, nilai pemulihan aset kosnya dikurangkan, untuk menentukan jumlah yang boleh disusut nilai:

Jumlah susut nilai = kos aset - nilai pemulihan.

Seterusnya, jumlah ini yang diperolehi oleh bilangan tahun hayat berguna aset dibahagikan:

Susutnilai tahunan = Jumlah susut nilai / hayat berguna aset.

Akhirnya, dengan membahagikan jumlah ini sebanyak 12, susut nilai bulanan aset akan diperolehi:

Susutnilai bulanan = susut nilai tahunan / 12.

Pengiraan susut nilai terkumpul

Pengiraan susut nilai terkumpul adalah perkara mudah untuk melaksanakan pengiraan susut nilai untuk aset tetap dari tarikh pengambilalihannya hingga tarikh peruntukannya.

Walau bagaimanapun, adalah berguna untuk membuat pengesahan rawak pengiraan jumlah susut nilai yang direkodkan dalam buku utama semasa hayat aset, untuk memastikan pengiraan yang sama digunakan untuk merekodkan transaksi susut nilai yang mendasari.

Kes perakaunan

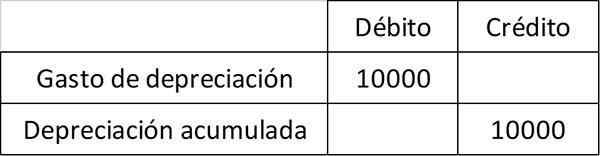

Contohnya, ABC International Beli Mesin untuk $ 100.000, yang merekodkan dalam akaun aset tetap jentera.

ABC mengira bahawa mesin mempunyai hayat berguna selama 10 tahun dan tidak akan mempunyai nilai pemulihan. Atas sebab ini, ia akan memuatkan $ 10.000 dalam perbelanjaan susut nilai setiap tahun selama 10 tahun. Kemasukan tahunan, yang menunjukkan pembayaran ke akaun susut nilai terkumpul, adalah:

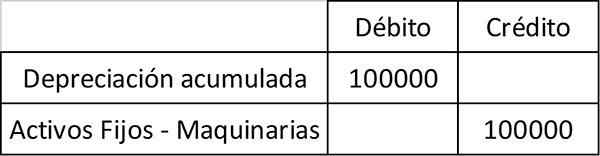

Selepas 10 tahun, ABC menarik balik mesin dan merekodkan entri berikut untuk menghapuskan kedua -dua aset dan penyusutan yang berkaitan dengan rekod perakaunannya:

Susut nilai terkumpul adalah komponen utama kunci kira -kira dan nilai buku bersih. Nilai perakaunan bersih adalah nilai yang mana syarikat membawa aset dalam baki umumnya. Ia sama dengan kos aset kurang susut nilai terkumpul.

Contoh susut nilai terkumpul

Perbelanjaan susut nilai lurus dikira dengan membahagikan perbezaan antara kos aset dan nilai pemulihannya, antara hayat berguna aset.

Contoh 1

Dalam contoh ini, kos aset adalah harga pembelian. Nilai pemulihan adalah nilai aset pada akhir hayatnya yang berguna, juga dikenali sebagai nilai sisa. Kehidupan berguna adalah bilangan tahun yang dijangka memberi nilai.

Ia boleh melayani anda: 8 fungsi akauntan awam yang lebih relevanSyarikat untuk membeli peralatan dengan hayat berguna selama 10 tahun, dengan harga $ 110.000. Peralatan mempunyai nilai pemulihan sebanyak $ 10.000 pada akhir hayat anda.

Pasukan akan memberikan nilai kepada syarikat untuk 10 tahun akan datang. Dalam pengertian ini, penganalisis mesti menghabiskan kos pasukan dalam 10 tahun akan datang.

Susut nilai lurus dikira sebagai $ 110.000 tolak $ 10.000, dibahagikan dengan 10 tahun, atau $ 10.000 setahun. Ini bermaksud bahawa syarikat itu akan menusukan $ 10.000 untuk 10 tahun akan datang, sehingga nilai buku aset ialah $ 10.000.

Setiap tahun, akaun terhadap aset itu, yang dipanggil susut nilai terkumpul, meningkat sebanyak $ 10.000. Sebagai contoh, pada akhir lima tahun, perbelanjaan susut nilai tahunan akan kekal $ 10.000, tetapi susut nilai terkumpul akan meningkat kepada $ 50.000.

Kesimpulan

Susut nilai terkumpul adalah akaun kumulatif. Ia diakreditasi setiap tahun, kerana nilai aset dilunaskan. Kekal dalam buku perakaunan sehingga aset dijual.

Penting untuk mengambil kira bahawa susut nilai terkumpul tidak boleh lebih besar daripada kos aset. Ini walaupun aset masih digunakan selepas hayat berguna perakaunannya.

Contoh 2

Katakan syarikat XYZ membeli mesin dengan harga $ 100.000 tiga tahun yang lalu. Mesin menyusut dengan harga $ 10.000 setahun. Oleh itu, susut nilai terkumpul yang direkodkan untuk mesin adalah:

Susutnilai terkumpul = $ 10.000 (susut nilai tahun 1) + $ 10.000 (susut nilai tahun 2) + $ 10.000 (susut nilai tahun 3) = $ 30.000.

Syarikat XYZ kemudian akan merakam nilai buku bersih dengan cara ini:

Nilai Bersih dalam Buku = $ 100.Harga belian 000 - $ 30.000 susut nilai terkumpul = $ 70.000.

Rujukan

- Investopedia (2018). Susut nilai terkumpul. Diambil dari: Investopedia.com.

- Harold Averkamp (2018). Apa yang disusutnutional terkumpul? Jurulatih Perakaunan. Diambil dari: perakaunancoach.com.

- Pelaburan Jawapan (2018). Susut nilai terkumpul. Diambil dari: pelaburan.com.

- CFI (2018). Apa yang disusutnutional terkumpul? Diambil dari: CorporateFinanceInstitute.com.