Bangunan atau bangunan akaun apa yang terdiri daripada, contohnya

- 4923

- 1471

- Donnie Ryan

A Bangunan atau bangunan bangunan Dalam perakaunan, ia adalah akaun yang boleh ditolak aset tetap, yang merupakan sebahagian daripada akaun "sifat dan peralatan loji". Bangunan dianggap hartanah dan menyusut secara umum menggunakan kaedah garis lurus. Walaupun sebuah bangunan seperti itu boleh disatukan, tanah di mana ia duduk tidak.

Akaun "Bangunan" mengandungi nilai buku bangunan yang dimiliki oleh entiti. Nilai ini adalah harga pembelian asal, ditambah penambahan modal berikutnya, kecuali susut nilai terkumpul dan kemerosotan aset.

Sumber: Pixabay.com "Bangunan susut nilai terkumpul" adalah akaun kaunter aset tetap yang diakreditasi dengan susut nilai yang berkaitan dengan bangunan. Kerana ia adalah akaun baki, baki terkumpulnya akan meningkat setiap tahun. Walau bagaimanapun, keseimbangan terkumpul ini tidak dapat melebihi kos bangunan.

Apabila baki pemiutang dalam "bangunan susut nilai terkumpul" diberi pampasan dengan kos dalam akaun "bangunan", hasilnya akan menjadi nilai buku bangunan.

[TOC]

Apakah bangunan dalam perakaunan?

Bangunan aktif yang digunakan untuk tujuan komersial. Mereka termasuk bangunan pejabat, kedai atau premis komersial, seperti kedai serbaneka, kedai besar, pusat membeli -belah, dll.

Bangunan dan kos

Kos bangunan dalam buku perakaunan diberikan oleh harga di mana ia pada asalnya dibeli. Anda juga mesti mengandungi apa -apa jenis kos awal yang telah dibelanjakan untuk meletakkannya.

Dengan cara yang sama seperti tanah, bangunan adalah aset tetap yang diperoleh supaya mereka menggunakan penggunaan berterusan dan panjang, agar dapat memperoleh keuntungan untuk perniagaan.

Boleh melayani anda: 12 teori pentadbiran dan ciri -ciri merekaSebaliknya, bangunan tertakluk kepada susut nilai, iaitu pengurangan berkala nilainya. Ini dicatatkan dalam penyata pendapatan, dengan itu mengurangkan pendapatan. Tanah tidak disusutkan.

Bangunan juga boleh mempunyai perbelanjaan penyelenggaraan yang penting, yang akan didebitkan dalam penyata pendapatan, lebih banyak mengurangkan pendapatan tempoh perakaunan.

Kos bangunan boleh termasuk kos pembinaan dan kos lain yang ditanggung untuk digunakan. Oleh itu, kelewatan pembinaan boleh menjejaskan jumlah kos bangunan.

Bangunan keseimbangan

Bangunan -bangunan itu terperinci kepada kos sejarah dalam baki umum sebagai aset tetap atau panjang, kerana jenis aset ini dipelihara untuk kegunaan komersial dan tidak mudah ditukar menjadi wang tunai.

Oleh kerana bangunan tertakluk kepada susut nilai, kos mereka akan diselaraskan dalam kunci kira -kira untuk susut nilai terkumpul, untuk mencapai buku bersih mereka dalam buku.

Sebagai contoh, dalam baki umum syarikat ABC dilaporkan bahawa bangunan pejabatnya mempunyai kos $ 140.000, dengan susut nilai terkumpul sebanyak $ 45.000. Oleh itu, nilai buku bersih atau nilai perakaunan bersih bangunan dalam lembaran imbangan ialah $ 95.000.

Penjualan bangunan

Sekiranya anda perlu menjual bangunan pada suatu masa kerana beberapa sebab komersial, apa -apa keuntungan atau kerugian dalam penjualan akan berdasarkan perbezaan antara nilai perakaunan bersih bangunan dan harga jualan pasaran.

Apabila penjualan penjualan dibuat, jumlah yang diterima melebihi nilai buku bersih bangunan itu akan ditunjukkan dalam penyata pendapatan sebagai peningkatan pendapatan tempoh perakaunan yang dipersoalkan.

Boleh melayani anda: AtacameñosSekiranya penjualan mengakibatkan kerugian kerana perniagaan menerima jumlah yang kurang daripada nilai buku, kerugian juga akan ditunjukkan dalam penyata pendapatan sebagai penurunan pendapatan.

Contoh bangunan

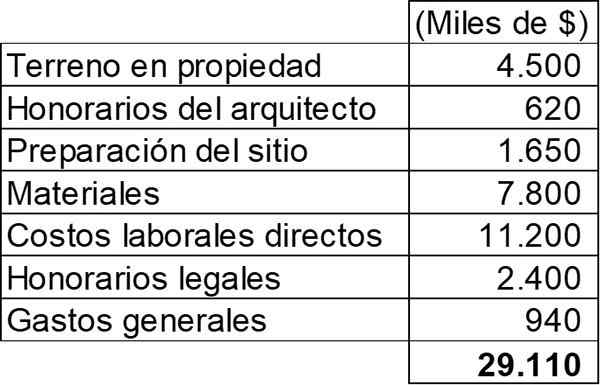

Pada 2 Mei 2011, pembinaan sebuah kedai jabatan baru syarikat Mar bermula. Untuk pembinaan ini, kos berikut telah ditanggung:

Kedai itu siap pada 1 Februari 2012 dan dimasukkan ke dalam operasi selepas perasmiannya yang besar, yang diadakan pada 2 Mei 2012. Kehidupan bangunan dianggarkan akan menjadi 30 tahun.

Syarikat Mar yang dikeluarkan pada 2 Mei 2011 pinjaman untuk $ 25 juta untuk membantu pembinaan kedai barunya, yang memenuhi definisi aset yang berkelayakan. Pinjaman mempunyai kadar faedah tahunan sebanyak 8% dan jumlah pembayarannya ditetapkan untuk 2 Mei 2012.

Adalah dikehendaki untuk mengira jumlah yang mesti dimasukkan ke dalam akaun perakaunan "sifat, dan peralatan", berkenaan dengan kedai baru dan menunjukkan apa kesan semua maklumat yang dinyatakan di atas dalam penyata pendapatan untuk tahun fiskal yang berakhir pada 30 April 2012.

Hartanah dan peralatan

Seperti yang dapat dilihat, ini adalah contoh aktif yang dibina sendiri. Atas sebab ini, semua kos yang menjadikan kedai ke lokasi dan keadaan semasa untuk operasi yang dirancang mesti dimodalkan.

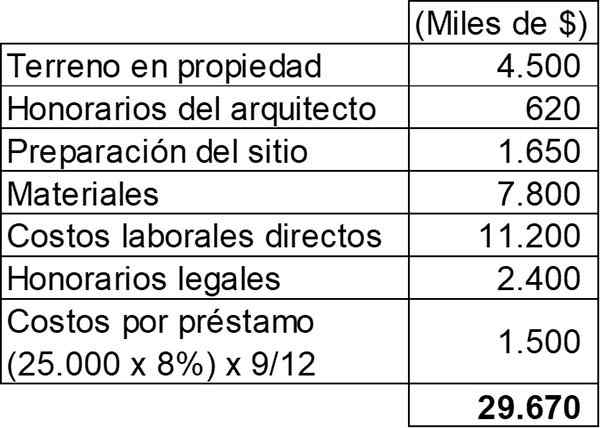

Kecuali perbelanjaan umum, semua perbelanjaan yang disenaraikan dalam jadual sebelumnya layak dimodalkan. Sebaliknya, kepentingan pinjaman juga mesti dimodalkan.

Boleh melayani anda: José Antonio Fernández Arena: Biografi, Kaedah dan SumbanganMemandangkan aktiviti sedang dijalankan untuk menyediakan aset ini untuk kegunaan yang dirancang, dapat diperhatikan bahawa kriteria untuk mengiktiraf permodalannya dipenuhi, kerana perbelanjaan untuk aset itu ditanggung, selain menanggung kos untuk pinjaman.

Permodalan kepentingan pinjaman mesti berakhir apabila aset sudah siap digunakan, yang pada 1 Februari 2012. Pada ketika ini, apa -apa yang tersisa untuk tempoh itu mesti dimuatkan dalam penyata pendapatan sebagai perbelanjaan kewangan. Jadual permodalan akan menjadi:

Oleh itu, jumlah yang akan dipermodalkan pada akaun "Properties and Equipment" baki akan menjadi $ 29.670.000.

Memberi kesan kepada penyata pendapatan

Berkenaan dengan kesannya terhadap penyata pendapatan, yang berikut harus dimuatkan:

- Perbelanjaan Umum untuk $ 940.000.

- Kepentingan untuk baki tiga bulan Februari-April, yang kini akan menjadi perbelanjaan untuk $ 500.000 (25.000.000 x 8% x 3/12).

Susut nilai bangunan

Walaupun aset itu belum dikendalikan, ia ditetapkan bahawa susut nilai aset bermula apabila ia tersedia untuk digunakan, yang dari 1 Februari 2012.

Susut nilai tahunan bangunan akan menjadi jumlah kosnya ($ 29.670.000) Antara 30 tahun, mengakibatkan jumlah tahunan $ 989.000.

Rujukan

- Kajian CPA Roger (2020). Bangunan. Diambil dari: RogerPareView.com.

- Pembelajaran Lumen (2020). Komponen kos aset. Diambil dari: kursus.Lumenning.com.

- ACCA (2020). Perakaunan harta, loji dan peralatan. Diambil dari: accaglobal.com.

- Harold Averkamp (2020). Susutnilai terkumpul - Definisi bangunan. Jurulatih Perakaunan. Diambil dari: perakaunancoach.com.

- Steven Bragg (2018). Bangunan. Alat perakaunan. Diambil dari: perakaunanools.com.