Status kos apa itu, bagaimana ia dilakukan dan contohnya

- 2743

- 689

- Ms. Edgar Carroll

Berapakah kos kos?

Dia Status kos o Lembaran kos adalah pecahan semua kos yang telah ada untuk jangka waktu tertentu. Ia terdiri daripada kos langsung dan tidak langsung.

Status kos adalah kos terbesar dalam penyata pendapatan dan menunjukkan kos produk. Kos untuk peruncit dan pemborong adalah jumlah yang dibayar dalam tempoh tersebut.

Proses untuk mengira kos untuk pengeluar lebih kompleks dan mempunyai banyak komponen: bahan langsung, buruh langsung, perbelanjaan kilang umum dan pentadbiran, dan perbelanjaan jualan dan pengedaran umum.

Di kedai, nilai inventori dikira hanya dengan melihat bil pembekal. Di kilang pembuatan, nilai inventori dikira dengan mengira berapa kosnya untuk menjadikan produk tersebut.

Oleh itu, untuk mengira berapa banyak inventori yang bernilai, adalah perlu untuk mengira berapa banyak kos untuk mengeluarkan produk siap. Kos dan pengiraan pembuatan ini ditunjukkan dengan kos kos.

Apakah kos kos untuk?

Kos produk perkilangan. Dua nombor paling penting di negeri ini adalah jumlah kos pembuatan dan kos produk perkilangan.

Jumlah kos pembuatan termasuk kos semua sumber yang ditetapkan dalam pengeluaran dalam tempoh tersebut. Iaitu bahan langsung, buruh langsung dan perbelanjaan umum.

Kos produk perkilangan terdiri daripada kos semua produk siap dalam tempoh tersebut. Termasuk jumlah kos pembuatan ditambah baki awal inventori proses kecuali baki akhir inventori proses.

Boleh melayani anda: Produk siap: Ciri, Inventori, GudangKos barangan yang dijual adalah kos semua produk yang dijual dalam tempoh tersebut, dan termasuk kos produk siap ditambah inventori awal produk siap kurang inventori akhir produk siap.

Kos barangan yang dijual dimaklumkan sebagai perbelanjaan dalam keadaan keputusan. Kos pembuatan adalah seperti berikut:

Bahan langsung

Adalah bahan yang digunakan secara langsung dalam pembuatan produk. Ia juga dikenali sebagai bahan mentah. Contohnya, kayu digunakan untuk membuat meja atau perabot.

Buruh langsung

Ia adalah buruh yang terlibat secara langsung dalam pembuatan produk. Ini termasuk orang yang bekerja secara manual atau mengendalikan mesin yang digunakan untuk mengeluarkan produk.

Perbelanjaan am

Mereka adalah perbelanjaan perniagaan umum yang dikaitkan dengan pembuatan produk. Termasuk sewa loji kilang, insurans untuk mesin loji atau kilang, air dan elektrik khusus untuk kilang kilang.

Sekiranya perniagaan mempunyai loji dan juga bangunan pejabat, di mana kerja pentadbiran dijalankan, perbelanjaan umum ini tidak akan termasuk mana -mana perbelanjaan untuk mentadbir bangunan pejabat, hanya perbelanjaan kilang.

Bahan tidak langsung

Mereka adalah inventori yang digunakan dalam proses pembuatan, tetapi kosnya tidak penting. Contohnya, untuk membuat kereta, skru, kacang dan bolt akan menjadi bahan tidak langsung.

Bahan pembersihan yang dimakan dengan menghasilkan kereta bersih yang lengkap juga akan menjadi bahan tidak langsung.

Bahan tidak langsung direkodkan secara berasingan dari bahan langsung. Mereka termasuk dalam kategori Perbelanjaan Umum.

Buruh tidak langsung

Ia adalah kos kakitangan yang tidak mengambil bahagian secara langsung dalam pembuatan produk, tetapi kosnya adalah sebahagian daripada perbelanjaan kilang.

Ia boleh melayani anda: Kitaran Perkhidmatan Pelanggan: Dalam Syarikat, Hotel dan KesihatanTermasuk gaji penyelia kilang, pembersih dan pengawal keselamatan.

Buruh tidak langsung direkodkan secara berasingan daripada buruh langsung. Seperti bahan tidak langsung, ia termasuk dalam perbelanjaan umum.

Bagaimana status kos?

Untuk mengira nilai bahan langsung yang digunakan dalam proses pembuatan, yang berikut dilakukan:

Baki awal inventori bahan langsung dengan pembelian yang dibuat semasa tempoh perakaunan ditambah. Dari jumlah itu baki akhir inventori bahan langsung ditolak. Hasilnya akan menjadi kos bahan langsung yang digunakan.

Bahan langsung kos yang digunakan = Bahan Inventori Baki Awal Bahan Langsung + Pembelian Bahan Langsung - Bahan Inventori Baki Akhir.

Kemudian gaji yang dibayar di buruh ditambah, bersama -sama dengan kedudukan langsung lain, dengan kos bahan langsung yang digunakan. Ini akan menjadi kos utama.

Kos utama = kos buruh langsung + kos bahan langsung yang digunakan.

Kos produk

Perbelanjaan umum kilang dikumpulkan, termasuk sewa, perkhidmatan awam, buruh tidak langsung, bahan tidak langsung, insurans, cukai hartanah dan susut nilai.

Kemudian kos utama ditambah, perbelanjaan kilang umum dan baki awal kerja dalam proses pada permulaan tempoh perakaunan. Baki akhir kerja dalam proses dikurangkan, mengakibatkan kos produk perkilangan.

Kos produk yang dikeluarkan = kos utama + perbelanjaan kilang umum + baki awal.

Boleh melayani anda: ekonomi klasikKemudian baki awal inventori produk siap ditambah kepada kos produk perkilangan untuk mendapatkan kos produk yang tersedia untuk dijual.

Produk Kos tersedia untuk dijual = Produk siap inventori Baki Awal + Kos Produk yang dihasilkan.

Kos barangan dijual dan kos jualan

Baki penutupan inventori produk siap pada akhir tempoh perakaunan produk yang tersedia untuk dijual ditolak. Ini adalah kos barangan yang dijual.

Barang Kos Dijual = Produk Kos tersedia untuk dijual - Produk siap inventori baki akhir.

Perbelanjaan jualan dan pengedaran umum disenaraikan, seperti gaji jualan, perbelanjaan perjalanan, pengiklanan dan cukai jualan. Perbelanjaan umum ini ditambah dengan kos barangan yang dijual, mengakibatkan kos jualan, atau jumlah kos pada akhir status kos.

Perbelanjaan yang tidak berkaitan dengan produk tidak termasuk, seperti sumbangan atau kerugian kebakaran.

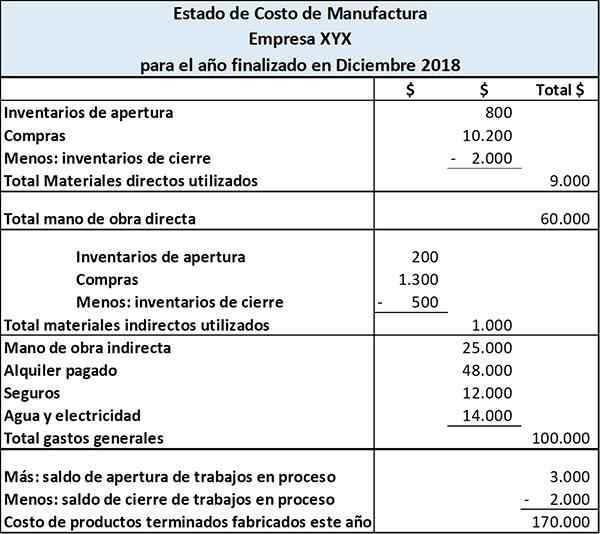

Contoh status kos

Syarikat Pembuatan Farside membuat kalendar dan buku. Kos kos produk perkilangan adalah seperti berikut:

Negeri ini menunjukkan kos yang ditanggung oleh bahan langsung, buruh langsung dan perbelanjaan pembuatan umum. Negeri berjumlah ketiga -tiga kos ini untuk mempunyai jumlah kos pembuatan dalam tempoh tersebut.

Dengan menambah baki awal inventori proses dan tolak baki akhir inventori proses jumlah kos pembuatan, kami memperoleh kos produk siap yang dihasilkan.

Rujukan

- Cara Menyiapkan pada Kos Permintaan. Trend Kerjaya. Diambil dari: Careerrend.com.

- Kos pembuatan dan penyata kos pembuatan. Diambil dari: perakaunan-asas-untuk-studonts.com.