penyata kewangan

- 3486

- 943

- Erick Krajcik

Kami menerangkan apa penyata kewangan, apa itu, unsur -unsurnya dan memberi beberapa contoh.

Apa itu penyata kewangan?

The penyata kewangan Mereka adalah imej yang tepat mengenai hal ehwal kewangan sebuah syarikat pada tahun tertentu. Mereka bersedia menggunakan maklumat kewangan yang disusun oleh penganalisis perakaunan syarikat. Mereka mesti dimaklumkan berikutan prinsip perakaunan yang ditetapkan dan diseragamkan supaya mereka mempunyai pematuhan di semua peringkat.

Penyata kewangan dijalankan secara sistematik. Mereka adalah ringkasan bertulis dari semua nilai akaun perakaunan, yang dipamerkan untuk memberikan visi yang jelas tentang kedudukan kewangan, keuntungan dan prestasi sebuah syarikat.

Sumber: Pixabay.com Mereka disediakan pada akhir tempoh perakaunan, yang biasanya satu tahun, dan kemudiannya diaudit oleh juruaudit untuk mengesahkan ketepatan, ketelusan dan ketelapan mereka untuk tujuan cukai dan pelaburan.

Menguasai Penyata Kewangan adalah langkah pertama untuk mencapai objektif perniagaan, sama ada anda ingin memasuki pasaran baru, mengembangkan produk baru atau menjual dan teruskan. Ini akan mempunyai nombor untuk menyokong keputusan.

Unsur penyata kewangan

- Aset: Mereka merujuk kepada harta atau hak undang -undang yang ada pada syarikat yang mempunyai nilai kewangan. Dianggap bahawa nilai ini dapat mewakili manfaat ekonomi masa depan. Mereka boleh ketara, seperti bangunan, jentera dan perabot. Mereka juga boleh tidak ketara, seperti paten berdaftar atau tanda dagangan.

- Pasif: Mereka adalah perwakilan kewangan kewajipan yang dimiliki oleh syarikat, disebabkan oleh aktiviti masa lalu. Dianggap bahawa pematuhan terhadap kewajipan ini dapat mewakili manfaat ekonomi. Dalam semua kes, liabiliti adalah kewajipan yang mempunyai sokongan undang -undang. Ini mungkin kontrak atau jaminan.

- Warisan: Merujuk kepada hubungan antara aset dan liabiliti syarikat. Sebaliknya, konsep aset bersih merujuk kepada perbezaan antara aset dan liabiliti syarikat. Ia merupakan pengiraan keseimbangan syarikat. Walau bagaimanapun, ia tidak sama dengan nilai komersial yang sama.

- Pendapatan: Mereka merujuk kepada tiket ekonomi yang diterima oleh syarikat sebagai hasil penjualan produk atau perkhidmatannya. Ini diklasifikasikan sebagai pendapatan kasar dan pendapatan bersih.

- Bil-bil: Semua output ekonomi yang diperlukan untuk penjanaan pendapatan melalui penjualan produk atau perkhidmatan. Ini termasuk upah, perkhidmatan awam dan bahan mentah yang diperlukan untuk operasi syarikat.

- Keuntungan: Mereka adalah manfaat ekonomi yang disebabkan oleh urus niaga komersial yang dibuat oleh syarikat. Mereka sesuai dengan jumlah pendapatan yang dikurangkan jumlah perbelanjaan.

- Kerugian: Mereka merujuk kepada penurunan aset akibat urus niaga komersial yang sama. Ini boleh berlaku dalam prestasi aktiviti normal, dalam kes -kes di mana kos pengeluaran lebih rendah daripada pendapatan.

Apakah penyata kewangan untuk? Kepentingan dan objektif

Objektif utama penyata kewangan adalah untuk memaklumkan para pemegang saham mengenai prestasi kewangan syarikat. Ini kerana pemegang saham adalah pemilik sebenar syarikat, tetapi syarikat itu diarahkan dan diuruskan oleh para pengarah. Objektifnya adalah:

- Tentukan kedudukan kewangan, keuntungan dan prestasi syarikat.

- Tentukan input dan output tunai.

- Ketahui hasil operasi komersial perniagaan.

- Berikan maklumat yang berkaitan dengan sumber kewangan dan kewajipan syarikat.

- Mendedahkan dasar perakaunan.

- Sahkan kecekapan dan keberkesanan pengurusan syarikat.

Penyediaan penyata kewangan

Setiap perniagaan akan menyediakan penyata kewangan untuk meneruskan keputusan mereka untuk menyediakan pihak yang berminat untuk gambaran keseluruhan bagaimana perniagaan berfungsi.

Sekiranya syarikat ingin meningkatkan kemudahan kredit dengan bank atau cuba meningkatkan modal untuk pengembangan, ia akan menghasilkan penyata kewangan untuk akhir suku fiskal atau bulan terakhir.

Semasa menyediakan penyata kewangan untuk tujuan tersebut, amalan terbaik adalah menggunakan bahasa perakaunan umum, yang difahami oleh semua pihak. Keadaan kewangan yang boleh mengiringi laporan akhir tahun yang akan dibaca oleh pekerja, sering biasa bagi mereka yang terlibat.

Selalunya, agensi kerajaan boleh meminta penyata kewangan untuk tujuan fiskal. Syarikat mesti menghasilkan yang berkualiti tinggi menggunakan garis panduan yang diterima umum.

Bank atau pelabur juga boleh meminta penyata kewangan tanpa notis terlebih dahulu, jika mereka prihatin terhadap keuntungan syarikat.

Hanya atas sebab ini, adalah penting bagi mana -mana organisasi untuk mengekalkan rekod yang dikemas kini dan baik supaya penyata kewangan cepat dan mudah dihasilkan.

Jenis penyata kewangan

Penyata imbangan

Menyediakan gambar aset, liabiliti dan ekuiti pemegang saham. Persamaan yang harus diingat apabila baki umum disediakan adalah: aset = liabiliti + nilai bersih.

Boleh melayani anda: teori permainan berganda: apakah, peraturan, aplikasi, contohDi bawah aset yang beredar, wang tunai dan kesamaan, inventori, akaun belum terima, dll. Oleh kerana aset, peralatan, kenderaan, bangunan, dan lain -lain yang diletakkan tidak disiram. Urutan diikuti, dari garis kecairan yang lebih besar hingga kurang kecairan.

Sebaliknya, sebagai liabiliti yang beredar, nota janji hutang dipertimbangkan, akaun yang perlu dibayar, cukai yang perlu dibayar, gaji yang belum selesai, dll. Liabiliti yang tidak beredar dianggap sebagai hutang panjang.

Akauntan mesti memastikan bahawa jumlah aset sentiasa sama dengan jumlah liabiliti ditambah aset pemegang saham.

Penyata pendapatan

Dalam penyata pendapatan ia adalah pendapatan dan perbelanjaan. Mulakan dengan pendapatan kasar atau jualan. Maka apa -apa pulangan atau diskaun jualan disimpulkan untuk mendapatkan jualan bersih.

Dari jualan bersih kos barangan yang dijual untuk mendapatkan keuntungan kasar disimpulkan.

Perbelanjaan operasi disimpulkan dari keuntungan kasar, seperti perbelanjaan pentadbiran. Dengan menolak perbelanjaan operasi, keuntungan diperolehi sebelum faedah dan cukai (EBIT).

EBIT menyimpulkan cukai untuk cukai dan faedah yang dibayar untuk tempoh itu, dengan itu memperoleh pendapatan bersih, iaitu pendapatan selepas cukai.

Penyata aliran tunai

Terdapat tiga pernyataan berasingan dalam keadaan aliran tunai. Ini adalah aliran tunai aktiviti operasi, aliran tunai aktiviti pelaburan dan aliran tunai aktiviti kewangan.

Aliran aliran tunai adalah wang tunai yang dihasilkan dari operasi utama syarikat. Menunjukkan penggunaan wang tunai untuk operasi organisasi.

Aliran tunai aktiviti pelaburan berkaitan dengan penyertaan tunai dan output yang berkaitan dengan pelaburan, seperti pembelian hartanah, peralatan atau pelaburan lain.

Aliran tunai aktiviti pembiayaan berkaitan dengan input tunai atau output yang sepadan dengan hutang atau aset syarikat. Termasuk modal atau pengumpulan hutang, pembayaran balik pinjaman, saham dan lain -lain.

Penyata perubahan dalam nilai bersih

Ini adalah keadaan kewangan yang memberikan sintesis perubahan aset pemegang saham dalam tempoh tertentu.

Boleh melayani anda: Ansoff MatrixTindakan biasa adalah komponen yang paling penting dalam aset bersih. Pemegang Saham Biasa adalah pemilik syarikat.

Apabila syarikat menerima sepupu mengenai saham itu dipanggil dibayar dalam modal tambahan.

Keuntungan atau kerugian yang ditahan berkumpul dari tempoh sebelumnya. Keuntungan yang ditahan adalah jumlah yang dikekalkan oleh syarikat setelah membayar dividen.

Saham Perbendaharaan adalah jumlah keseluruhan semua tindakan biasa yang telah dibeli oleh syarikat itu sekali lagi.

Contoh penyata kewangan

Katakan anda mempunyai data kewangan Syarikat ABC Corp. Untuk menyediakan beberapa contoh penyata kewangan:

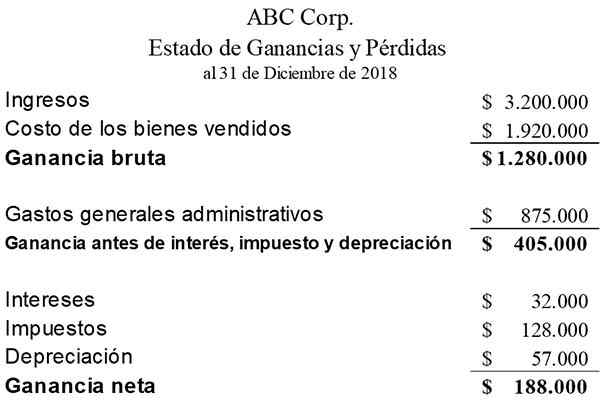

Penyata pendapatan

Meringkaskan pendapatan, perbelanjaan dan kos syarikat yang ditanggung dalam tempoh tertentu.

Perisytiharan keuntungan dan kerugian adalah satu -satunya laporan yang umumnya mendapat perhatian yang paling, kerana objektif setiap perniagaan adalah untuk mendapatkan keuntungan.

Keuntungan bersih adalah hasil selepas menolak kos barang yang dijual, perbelanjaan umum, kepentingan dan cukai. Berikut adalah contoh keuntungan ABC Corp dan pengisytiharan kerugian:

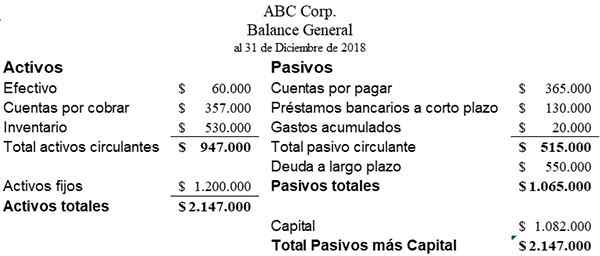

Penyata imbangan

Ini adalah senarai aset dan liabiliti syarikat pada tarikh tertentu. Bahagian aset mengandungi semua sumbangan pelabur syarikat dan keuntungan yang ditahan. Keseimbangan umum ABC Corp. Ia akan kelihatan seperti ini:

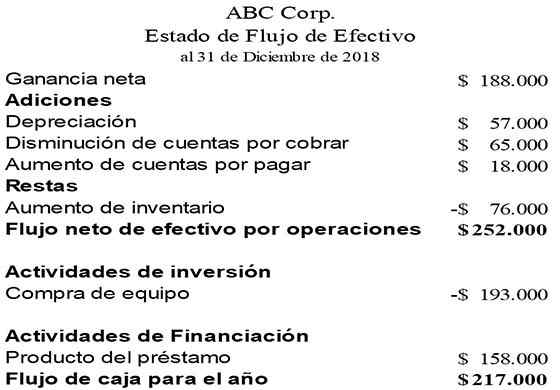

Penyata aliran tunai

Meringkaskan wang tunai dan kesamaannya yang meninggalkan dan memasuki operasi komersial organisasi. Ia berbeza dengan baki umum dan penyata pendapatan kerana ia hanya merekodkan aktiviti tunai operasi.

Pembinaan status aliran tunai bermula dengan keuntungan syarikat dan kemudian pelarasan untuk perubahan dalam aset beredar, aktiviti pelaburan dan pembiayaan dibuat.

Susut nilai adalah elemen yang tidak berkesan dan menambah keuntungan bersih dalam keadaan aliran tunai. Berikut adalah contoh keadaan aliran tunai ABC Corp:

Rujukan

- Penyata kewangan. Diambil dari: Wallstreetmojo.com.

- Penyata kewangan. Diambil dari: kursus.Lumenning.com.

- Penyata kewangan. Diambil dari: Businessjargons.com.