Kos tetap

- 4008

- 1295

- Miss Elmer Hagenes

Perbelanjaan tetap adalah yang mesti dibayar, dan tidak berbeza Apa perbelanjaan tetap?

The kos tetap Ini adalah perbelanjaan atau kos yang tidak berubah dengan peningkatan atau penurunan jumlah barang atau perkhidmatan yang dihasilkan atau dijual. Mereka adalah perbelanjaan yang mesti dibayar oleh syarikat, tanpa mengira aktiviti komersial yang ada. Ia adalah salah satu daripada dua komponen perbelanjaan keseluruhan untuk mentadbir syarikat. Yang lain adalah perbelanjaan berubah -ubah.

Perbelanjaan tetap tidak tetap secara kekal. Mereka akan berubah dari masa ke masa, tetapi mereka akan diperbaiki berhubung dengan jumlah pengeluaran untuk tempoh yang relevan. Sebagai contoh, syarikat mungkin mempunyai perbelanjaan yang tidak dapat diramalkan yang tidak berkaitan dengan pengeluaran, seperti perbelanjaan gudang dan sebagainya. Perbelanjaan ini akan ditetapkan hanya dalam tempoh masa pajakan.

Pelaburan dalam kemudahan, peralatan dan organisasi asas yang tidak dapat dikurangkan dengan ketara dalam masa yang singkat dipanggil kos tetap yang komited.

Mereka biasanya berkaitan dengan masa, seperti gaji atau sewa yang dibayar setiap bulan. Mereka sering dipanggil perbelanjaan umum.

Apa perbelanjaan tetap untuk?

Perbelanjaan tetap adalah perbelanjaan operasi untuk perniagaan yang tidak dapat dielakkan, tanpa mengira tahap pengeluaran atau jualan.

Mereka biasanya digunakan dalam analisis titik keseimbangan untuk menentukan harga dan tahap pengeluaran dan jualan di mana syarikat tidak menjana keuntungan atau kerugian.

Bersama -sama, perbelanjaan tetap dan perbelanjaan berubah -ubah, membentuk jumlah struktur kos sebuah syarikat. Ini memainkan peranan penting dalam menentukan keuntungannya.

Perbelanjaan tetap kerap ditanggung dan cenderung menunjukkan sedikit turun naik dari satu tempoh ke masa yang lain.

Boleh melayani anda: prestasi kerjaEkonomi skala

Syarikat mesti menanggung perbelanjaan yang berubah -ubah dan tetap untuk menghasilkan sejumlah produk. Perbelanjaan berubah setiap artikel kekal agak tetap. Walau bagaimanapun, jumlah perbelanjaan berubah akan berubah secara berkadar dengan jumlah artikel yang dihasilkan.

Perbelanjaan tetap setiap artikel berkurangan dengan peningkatan pengeluaran. Oleh itu, syarikat boleh mencapai skala ekonomi apabila ia menghasilkan produk yang mencukupi untuk mengedarkan jumlah perbelanjaan tetap yang sama dalam jumlah unit yang dihasilkan dan dijual.

Contohnya, pajakan $ 100.000 diedarkan di lebih daripada 100.000 artikel bermaksud bahawa setiap item membawa $ 1 dalam perbelanjaan tetap. Sekiranya syarikat menghasilkan 200.000 artikel, perbelanjaan tetap per unit dikurangkan kepada $ 0.50.

Kepentingan

Sebuah syarikat dengan jumlah perbelanjaan yang agak besar dapat mempamerkan margin keuntungan per unit lebih banyak diramalkan daripada syarikat dengan jumlah perbelanjaan tetap yang agak besar.

Ini bermakna bahawa jika syarikat mempunyai banyak perbelanjaan tetap, margin keuntungan benar -benar dapat dikurangkan apabila jualan jatuh. Ini akan menambah tahap risiko kepada tindakan syarikat -syarikat ini.

Sebaliknya, syarikat perbelanjaan tetap yang sama akan mengalami peningkatan keuntungan kerana kenaikan pendapatan dikenakan ke tahap perbelanjaan yang berterusan.

Oleh itu, perbelanjaan tetap merupakan bahagian penting dalam unjuran keuntungan dan pengiraan titik keseimbangan bagi syarikat atau projek.

Perbelanjaan tetap tinggi dan rendah

Perbelanjaan tetap yang tinggi, yang membentuk sebahagian besar struktur kos syarikat, memerlukan tahap pendapatan yang lebih tinggi untuk mencapai keseimbangan untuk mencapai keseimbangan.

Boleh melayani anda: microlocalizationDalam beberapa kes, perbelanjaan tetap yang tinggi tidak menggalakkan pesaing baru untuk memasuki pasaran. Juga perbelanjaan tetap tinggi membantu menghapuskan pesaing yang lebih kecil. Iaitu perbelanjaan tetap boleh menjadi penghalang kemasukan.

Perbelanjaan tetap biasa berbeza secara meluas antara industri yang berbeza. Syarikat yang sangat intensif dalam modal mengelakkan perbelanjaan tetap lebih panjang daripada syarikat lain. Syarikat penerbangan, pengeluar kereta dan operasi penggerudian umumnya mempunyai perbelanjaan tetap yang tinggi.

Syarikat memberi tumpuan kepada perkhidmatan, seperti reka bentuk laman web, penyediaan insurans atau cukai, secara amnya bergantung kepada buruh dan bukannya aset fizikal. Oleh itu, syarikat -syarikat ini tidak mempunyai banyak perbelanjaan tetap.

Inilah sebab mengapa perbandingan perbelanjaan tetap lebih penting di kalangan syarikat dalam industri yang sama. Dalam konteks ini, pelabur mesti menentukan hubungan "tinggi" atau "kasual".

Klasifikasi

Sebilangan perbelanjaan tetap berubah secara beransur -ansur apabila perubahan pengeluaran dan, oleh itu, mungkin tidak sepenuhnya tetap. Ia juga harus diambil kira bahawa banyak elemen kos mempunyai komponen tetap dan berubah -ubah.

Perbelanjaan tetap berulang

Mereka adalah orang -orang yang menimbulkan pengeluaran tunai, kerana pembayaran eksplisit tertentu, seperti pendapatan, faedah ke atas modal, premium insurans umum, gaji kakitangan yang tidak dapat dipertahankan, dll., Mereka akan dijalankan dalam selang waktu yang kerap oleh syarikat.

Perbelanjaan tetap tetap

Ia merujuk kepada perbelanjaan monetari yang tersirat, seperti caj susut nilai, yang tidak menyiratkan pengeluaran tunai, tetapi mesti dikira berdasarkan masa dan bukan penggunaan.

Ia boleh melayani anda: Asal Pengurusan Perniagaan (abad kesembilan belas-Siglo XXI)Contoh

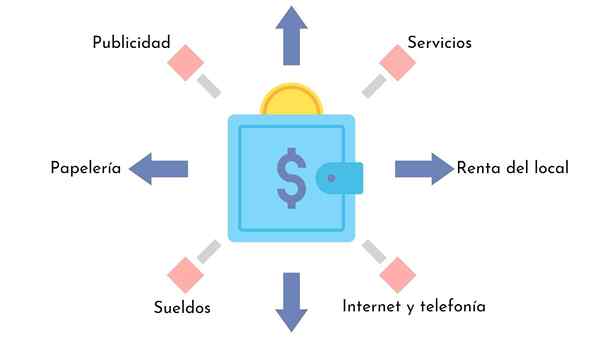

- Insurans.

- Perbelanjaan faedah.

- Cukai Harta.

- Perbelanjaan perkhidmatan awam.

- Susut nilai aset.

- Bon tahunan.

- Bangunan sewa.

- Perbelanjaan pentadbiran.

- Perkhidmatan.

- Alat tulis.

- Internet.

Kes Syarikat XYZ

Katakan syarikat XYZ berharga $ 1.000.000 menghasilkan 1.000.000 artikel setahun ($ 1 setiap artikel). Kos $ 1 ini.000.000 termasuk $ 500.000 dalam perbelanjaan pentadbiran, insurans dan pemasaran, yang biasanya ditetapkan.

Sekiranya Syarikat XYZ memutuskan untuk menghasilkan 2.000.000 artikel tahun depan, jumlah kos pengeluaran mereka hanya boleh meningkat kepada $ 1.500.000 ($ 0.75 setiap artikel). Ini adalah terima kasih kepada hakikat bahawa kos tetap mereka boleh diedarkan di antara lebih banyak unit.

Walaupun jumlah kos syarikat meningkat dari $ 1.000.000 hingga $ 1.500.000, setiap artikel menjadi lebih murah untuk menghasilkan. Oleh itu, syarikat menjadi lebih menguntungkan.

Rujukan

- Kos tetap. Diambil dari Inventopedia.com.

- Kos tetap. Diambil dari penyiasat.com.

- Klasifikasi Kos dan Kos. Diambil dari perakaunan yang dilancarkan.com.