Kaedah UEP dan PEP

- 4633

- 1313

- Dallas Bernhard

Apakah kaedah UEP dan PEP?

The Kaedah UEP dan PEP Mereka adalah strategi yang digunakan dalam perakaunan untuk pengurusan inventori dan dalam hal kewangan yang berkaitan dengan jumlah wang yang mesti dikompromi kepada inventori produk siap, bahan mentah, bahagian atau komponen.

Cara di mana syarikat memilih untuk mengira inventorinya boleh memberi kesan langsung ke atas kunci kira -kira, pada keuntungan yang ditunjukkan dalam pernyataan hasilnya dan status aliran tunainya.

Syarikat bukan sahaja perlu memerhatikan bilangan item yang dijual, tetapi mereka juga mesti menindaklanjuti kos setiap artikel. Penggunaan kaedah yang berbeza untuk pengiraan kos inventori mempengaruhi keuntungan syarikat. Ia juga menjejaskan jumlah cukai yang mesti dibayar setiap tahun.

Kaedah ini digunakan untuk mengendalikan unjuran kos yang berkaitan dengan inventori, penggantian stok (jika dibeli pada harga yang berbeza) dan untuk beberapa tujuan perakaunan lain.

Ciri -ciri kaedah UEP dan PEP

UEP dan PEP adalah kaedah stratifikasi kos. Mereka digunakan untuk menilai kos barangan yang dijual dan inventori akhir. Persamaan untuk mengira inventori akhir adalah seperti berikut:

Inventori akhir = inventori awal + pembelian bersih - kos barangan yang dijual

Dua kaedah biasa untuk menilai inventori, UEP dan PEP, boleh memberikan hasil yang berbeza.

Kaedah PEPS

Peps akronim bermaksud "pertama masuk, pertama meninggalkan", yang ingin menyatakan bahawa artikel yang ditambahkan ke inventori, yang tertua, adalah barang pertama yang akan dikeluarkan dari inventori untuk penjualannya.

Ia boleh melayani anda: 6 aktiviti ekonomi Chihuahua yang paling pentingIni bermakna bahawa artikel -artikel yang pertama memasuki inventori akan menjadi yang pertama untuk pergi; Dengan cara ini, inventori sentiasa diperbaharui, serta kawalan harga yang dikemas kini dikekalkan.

Dengan cara ini, dengan kaedah PEPS, kos inventori yang dilaporkan dalam kunci kira -kira mewakili kos inventori item yang diperolehi lebih baru -baru ini.

Kerana PEPS mewakili kos pembelian baru -baru ini, biasanya mencerminkan lebih tepatnya kos penggantian inventori.

Inflasi dan deflasi

Sekiranya kos semakin meningkat, apabila item pertama yang memasuki inventori dijual terlebih dahulu, yang paling tidak mahal, kos barangan yang dijual dikurangkan, dengan itu melaporkan lebih banyak faedah dan, oleh itu, membayar lebih banyak jumlah pendapatan jangka pendek.

Sekiranya kos berkurangan, apabila artikel pertama yang memasuki inventori dijual terlebih dahulu, yang paling mahal, kos barangan yang dijual meningkat, dengan itu memberitahu kurang keuntungan dan, oleh itu, membayar jumlah cukai pendapatan yang lebih rendah di jangka pendek.

Lapisan inventori

Umumnya dalam kaedah PEPS terdapat lebih sedikit lapisan inventori untuk menjejaki, kerana lapisan tertua terus letih. Ini mengurangkan penyelenggaraan rekod sejarah.

Kaedah UEPS

UEPS Akronim bermaksud "Terakhir untuk Masuk, Pertama Meninggalkan", yang ingin menunjukkan bahawa artikel yang paling baru ditambah kepada inventori dianggap item pertama yang akan dikeluarkan dari inventori untuk dijual.

Ia boleh melayani anda: liabiliti: klasifikasi dan contohSekiranya kos semakin meningkat, artikel terkini yang memasuki inventori, yang paling mahal, adalah yang dijual terlebih dahulu, meningkatkan kos barangan yang dijual, dan dengan itu melaporkan kurang keuntungan. Oleh itu, jumlah cukai pendapatan yang lebih rendah dibayar dalam jangka pendek.

Jika kos berkurangan, apabila artikel terkini yang memasuki inventori dijual terlebih dahulu, yang paling tidak mahal, kos barangan yang dijual dikurangkan. Dengan cara ini, lebih banyak keuntungan dilaporkan dan, oleh itu, jumlah cukai pendapatan pendek yang lebih besar dibayar.

Pada dasarnya, sebab utama menggunakan kaedah UEPS adalah untuk menangguhkan pembayaran cukai pendapatan dalam persekitaran inflasi.

Tidak digalakkan

Secara umum, kaedah UEPS tidak disyorkan untuk alasan berikut:

- Ia tidak dibenarkan mengikut IFRS. Sebahagian besar dunia ditadbir oleh rangka kerja IFRS yang ditubuhkan.

- Secara umumnya terdapat lebih banyak lapisan inventori untuk menjejaki. Lapisan tertua berpotensi kekal dalam sistem selama bertahun -tahun. Ini meningkatkan penyelenggaraan rekod sejarah.

- Kerana terdapat banyak lapisan inventori, beberapa dengan kos beberapa tahun yang berbeza -beza dari kos semasa, mengakses salah satu lapisan lama ini boleh menyebabkan peningkatan drastik atau penurunan jumlah kos barangan yang dijual.

- Kaedah perakaunan inventori ini jarang menawarkan perwakilan yang baik dari kos penggantian unit inventori. Di samping itu, ia mungkin tidak sesuai dengan aliran fizikal sebenar artikel.

Boleh melayani anda: modal kerja bersihContoh

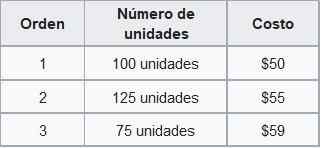

Foo co. Inventori berikut boleh didapati pada bulan November, diperintahkan mengikut tarikh pengambilalihannya:

Nilai inventori menggunakan PEP

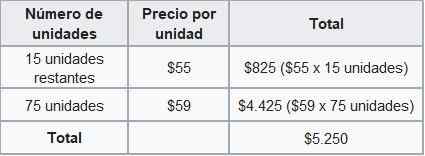

Ya foo co. Menjual 210 unit pada bulan November, syarikat akan mendaftarkan kos yang berkaitan dengan penjualan 100 unit pertama pada $ 50 dan baki 110 unit pada $ 55.

Menurut kaedah PEPS, jumlah kos jualan untuk bulan November ialah $ 11.050 ($ 50 × 100 unit + $ 55 × 110 unit). Inventori akhir akan dikira seperti berikut:

Oleh itu, baki umum akan menunjukkan inventori akhir bulan November bernilai $ 5.250, di bawah kaedah PEPS.

Nilai inventori menggunakan UEPS

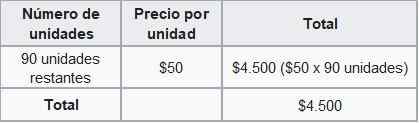

Sekiranya syarikat foo co. Gunakan kaedah UEPS akan membayar kos yang berkaitan dengan penjualan 75 unit pertama kepada $ 59, 125 unit pada $ 55 dan 10 unit yang tinggal pada $ 50.

Di bawah kaedah UEPS, jumlah kos jualan untuk bulan November ialah $ 11.800. Inventori akhir akan dikira seperti berikut:

Oleh itu, baki umum kini akan menunjukkan inventori akhir bulan November bernilai $ 4.500, di bawah kaedah UEPS.

Perbezaan antara kos inventori yang dikira mengikut kaedah PEPS dan UEPS dipanggil rizab UEPS. Dalam contoh sebelumnya ialah $ 750.

Tempahan ini adalah amaun yang mana pendapatan yang boleh dikenakan cukai syarikat berbeza menggunakan kaedah UEPS.