Belanjawan membeli -belah

- 3575

- 856

- Julius Dibbert

Berapakah anggaran pembelian?

Dia belanjawan membeli -belah Adalah laporan yang mengandungi jumlah bahan mentah atau bahan langsung dalam inventori yang harus dibeli oleh syarikat pada setiap tempoh belanjawan. Jumlah yang ditunjukkan dalam belanjawan adalah yang diperlukan untuk menjamin inventori yang mencukupi untuk memenuhi pesanan produk pelanggan.

Anggaran ini berbeza daripada belanjawan jualan atau perbelanjaan, kerana objektif belanjawan pembelian adalah untuk menentukan keperluan organisasi untuk pembelian bahan dalam inventori. Anggaran pembelian membolehkan menentukan berapa banyak wang dan berapa banyak produk yang diperlukan untuk mencapai objektif yang dikehendaki.

Mana -mana syarikat yang menghasilkan atau menjual produk ketara memerlukan belanjawan membeli -belah. Anggaran ini digunakan untuk syarikat yang mempunyai produk dalam stok, kerana nilai inventori memainkan peranan penting.

Anggaran pembelian hanyalah satu aspek strategi belanjawan umum syarikat. Pada tahap yang paling mudah, anda boleh memadankan bilangan unit tepat yang dijangka dijual dalam tempoh belanjawan.

Membeli elemen belanjawan

Putaran inventori

Anggaran pembelian dibuat untuk memantau nilai inventori syarikat dan jumlah barangan yang dijual.

Ia juga digunakan untuk membantu memantau nilai inventori akhir yang dikehendaki setiap bulan. Sangat penting untuk mengambil kira inventori akhir yang diperlukan oleh syarikat pada akhir setiap tempoh.

Ini dilakukan berikutan garis panduan yang ditubuhkan oleh dasar inventori yang dikendalikan untuk memenuhi keperluan pengeluaran dan jualan dalam tempoh berikut, serta kos inventori ini.

Ia boleh melayani anda: Model HAX dan MAJLF: Apa, Kelebihan, KelemahanAnggaran jualan dan pengeluaran

Pangkalan utama untuk membuat belanjawan pembelian adalah belanjawan pengeluaran, yang mencerminkan jumlah produk siap yang mesti dihasilkan dalam setiap tempoh.

Menurut jumlah yang ditunjukkan untuk mengeluarkan setiap produk siap, "letupan" bahan dibuat. Oleh itu, jumlah bahan yang diperlukan yang merupakan sebahagian daripada produk siap itu ditentukan.

Dengan cara yang sama, belanjawan pengeluaran adalah berdasarkan anggaran yang disediakan untuk jualan untuk setiap tempoh.

Kos bahan

Elemen ini sangat penting untuk merancang berapa banyak wang yang diperlukan untuk pembelian bahan dalam setiap tempoh, dengan mengambil kira jumlah inventori yang diperlukan untuk dapat menawarkan tahap perkhidmatan yang baik dan mencerminkan kemungkinan variasi yang mungkin ada dalam kos.

Cara membuat belanjawan membeli -belah?

Kerana belanjawan pembelian material boleh menjadi bahagian penting dari semua kos, baik langsung dan tidak langsung, penyediaan anggaran yang teliti untuk kejayaan syarikat itu penting.

Jika tidak, anggaran belanjawan bahan -bahan yang disediakan dengan kecerobohan atau dikira dengan buruk boleh menyebabkan kos yang terlalu besar atau meremehkan.

Anggaran dibuat menggunakan formula mudah: inventori akhir yang ideal ditambah kos barangan yang telah dijual, kecuali nilai inventori pada mulanya. Formula ini menjana jumlah belanjawan pembelian.

Sebagai contoh, mereka mahu $ 10,000 dalam inventori akhir dan nilai barangan yang telah dijual adalah sekitar $ 3000; Kemudian, nilai -nilai ini ditambah dan dari jumlah ini $ 13,000 nilai inventori awal dikurangkan. Jika nilai inventori permulaan ialah $ 2000, jumlah anggaran belanjawan ialah $ 11,000.

Boleh melayani anda: putaran inventoriKos barangan yang dijual adalah jumlah yang dikumpulkan dari semua perkhidmatan atau produk yang ditawarkan oleh syarikat dari segi nilai pengeluaran.

Membeli formula belanjawan di unit

Anggaran pembelian menunjukkan inventori bahan awal dan akhir yang dianggarkan, jumlah bahan yang akan digunakan dalam pengeluaran, jumlah bahan yang mesti dibeli dan kosnya dalam tempoh tertentu.

Belanjawan pembelian adalah komponen belanjawan induk dan berdasarkan formula berikut:

Belanjawan Pembelian Bahan di Unit = Inventori Bahan Bahan Diperkirimas

Dalam formula sebelumnya, bahan dalam unit yang diperlukan untuk pengeluaran dikira seperti berikut:

Bahan dalam unit yang diperlukan untuk pengeluaran = pengeluaran yang dianggarkan dalam tempoh × unit bahan yang diperlukan

Oleh kerana angka pengeluaran yang dianggarkan diberikan oleh belanjawan pengeluaran, belanjawan pembelian hanya dapat disediakan setelah memiliki anggaran pengeluaran.

Contoh

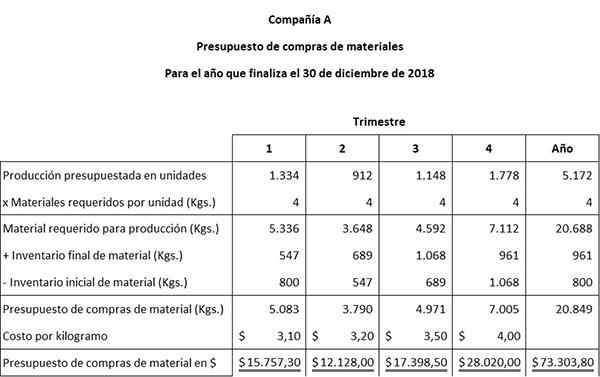

Menggunakan perniagaan tembikar kecil, Artcraft, maklumat berikut akan digunakan untuk membangunkan belanjawan pembelian bahan:

Data awal

Angka -angka pengeluaran yang dianggarkan telah diperolehi daripada anggaran pengeluaran Artcraft. Ia dirancang untuk menghasilkan unit bahagian yang dianggarkan di setiap empat suku: 1334, 912, 1148 dan 1778.

Untuk menghasilkan di kilang setiap bahagian akhir 4 kg bahan diperlukan. Kilang mempunyai 800 kg bahan hingga Januari hingga 1 Januari. Pada akhir tahun, inventori akhir yang dikehendaki ialah 961 kg bahan.

Boleh melayani anda: tindakan pentadbiranDasar Artcraft adalah untuk menyimpan 15 % daripada keperluan pengeluaran suku tahun berikutnya dalam inventori akhir bahan. Dasar ini mengubah keperluan pembelian bahan, kerana inventori akhir ini sebanyak 15 % harus dipertimbangkan dalam belanjawan.

Dianggarkan bahawa kos unit setiap kilogram bahan untuk dibeli akan mengalami kenaikan setiap empat suku: $ 3.10, $ 3.20, $ 3.50 dan $ 4.00.

Membeli persiapan belanjawan

Langkah pertama untuk menyediakan belanjawan pembelian adalah menggunakan maklumat ini untuk mengira inventori akhir bahan untuk pihak 1, 2 dan 3. Langkah kedua adalah menyediakan anggaran belanjawan bahan.

Inventori akhir bahan trimester 1 = 15 % x (912 unit x 4 kg bahan) = 547

Inventori akhir bahan trimester 2 = 15 % x (1148 unit x 4 kg bahan) = 689

Inventori akhir bahan suku 3 = 15 % x (1778 unit x 4 kg bahan) = 1068

Perlu diingat bahawa bahan yang dianggarkan terakhir pada suku pertama, kedua dan ketiga adalah bahan awal pada suku kedua, ketiga dan keempat, masing -masing.

Jadual ini dibangunkan dari dua persamaan perakaunan mudah:

Bahan yang diperlukan untuk pengeluaran + inventori akhir bahan = jumlah bahan yang diperlukan.

Jumlah Bahan yang Diperlukan - Inventori awal bahan = belanjawan pembelian bahan dalam kilogram.