Ciri dan kelebihan belanjawan buruh

- 4650

- 932

- Anthony Breitenberg

Dia belanjawan buruh Langsung digunakan untuk mengira jumlah jam kerja yang diperlukan untuk menghasilkan unit yang ditentukan dalam anggaran pengeluaran.

Ia disediakan selepas pengeluaran belanjawan pengeluaran, kerana angka pengeluaran yang dianggarkan dalam unit yang disediakan oleh belanjawan pengeluaran berfungsi sebagai titik permulaan dalam belanjawan buruh langsung.

Sumber: Pixabay.com Perubahan jualan sebenar boleh menjejaskan belanjawan pengeluaran dan anggaran buruh langsung. Bilangan pekerja yang perlu diprogramkan dalam barisan pengeluaran adalah berdasarkan angka -angka ini.

Anggaran memberikan maklumat pada tahap agregat. Oleh itu, ia biasanya tidak digunakan untuk keperluan kontrak dan pemecatan tertentu. Menunjukkan jumlah kos dan jumlah jam buruh langsung untuk pengeluaran.

Anggaran buruh yang lebih kompleks akan mengira bukan sahaja jumlah jam yang diperlukan, tetapi juga akan memecahkan maklumat ini untuk kedudukan buruh. Ia biasanya dibentangkan dalam format bulanan atau suku tahunan.

[TOC]

Kepentingan

Ia berguna untuk menyediakan bilangan pekerja yang diperlukan untuk memberi kakitangan ke kawasan pembuatan sepanjang tempoh belanjawan. Ini membolehkan pengurusan meramalkan keperluan pengambilan pekerja. Begitu juga, bila hendak program lebih masa dan kapan ia mungkin akan menjana pemecatan.

Membantu pengurusan untuk merancang keperluan tenaga kerja mereka. Anggaran buruh adalah komponen anggaran induk.

Ciri -ciri

Penciptaan belanjawan jualan membantu menentukan keperluan buruh. Ini kerana maklumat ini digunakan untuk membangunkan belanjawan pengeluaran.

Keperluan pengeluaran yang ditubuhkan dalam belanjawan pengeluaran menyediakan titik permulaan untuk penyediaan belanjawan buruh.

Anggaran buruh mengambil anggaran angka pengeluaran untuk menganggarkan kos buruh langsung. Maklumat ini membolehkan menentukan berapa banyak pekerja yang diperlukan dalam barisan pengeluaran.

Pengisytiharan faedah

Sebagai tambahan kepada gaji pekerja, semua perbelanjaan pekerja lain dimasukkan dalam belanjawan buruh.

Perbelanjaan yang disertakan adalah insurans pampasan pekerja, sumbangan keselamatan sosial, cukai pengangguran. Juga premium insurans hayat dan kesihatan apabila sesuai, sumbangan pelan pencen dan banyak manfaat lain untuk pekerja.

Secara umum, perbelanjaan berkaitan pekerja berbeza -beza bergantung kepada gaji mereka. Walau bagaimanapun, beberapa perbelanjaan ini adalah jumlah tetap.

Boleh melayani anda: harga unitPerbelanjaan buruh perakaunan

Sebuah syarikat mesti memilih cara merancang untuk mengira perbelanjaan manfaat pekerja, baik dianggarkan dan nyata.

Perbelanjaan ini dimasukkan dalam kos buruh langsung, atau dianggap sebagai perbelanjaan umum pekerja, yang diberikan kepada unit yang dihasilkan. Walau bagaimanapun, kadang -kadang perbelanjaan ini dianggap sebagai perbelanjaan dalam tempoh tersebut.

Kaedah yang mana perbelanjaan pembolehubah pekerja dikira akan memberi kesan kepada kos barangan yang dijual, pendapatan atau belanja inventori.

Dalam kes di mana buruh langsung merupakan sebahagian besar perbelanjaan berubah -ubah, perbezaan ini akan menjadi penting.

Faktor lain

Anggaran buruh langsung dapat dikawal oleh daya luaran, kesatuan yang paling penting berada di antara mereka.

Umumnya, terdapat peningkatan kos buruh langsung apabila kontrak buruh lama berakhir dan kontrak baru bermula.

Di samping itu, kemajuan teknologi yang memerlukan perubahan dalam proses pengeluaran mungkin memerlukan perubahan tahap kemahiran pekerja. Pengambilan pekerja dengan tahap kemahiran yang lebih tinggi mempengaruhi anggaran buruh.

Boleh didapati bahawa terlalu lambat untuk membuat anggaran buruh terperinci apabila terdapat banyak klasifikasi buruh. Ini kerana sangat sukar untuk dipadankan dengan tahap gaji yang dianggarkan dengan templat dunia sebenar.

Bagaimana bajet buruh?

Pengiraan asas yang digunakan oleh belanja.

Jam buruh langsung untuk memenuhi keperluan pengeluaran didarabkan dengan kos purata buruh langsung setiap jam. Dengan cara ini, jumlah kos buruh yang dianggarkan diperolehi.

Bilangan jam

Jumlah jam yang diperlukan untuk buruh menghasilkan setiap unit dikira. Semua jabatan yang mengendalikan produk semasa pengeluaran dimasukkan.

Ini menghasilkan subtotal jam buruh yang diperlukan untuk memenuhi objektif pengeluaran. Anda juga boleh menambah lebih banyak jam untuk mengambil kira ketidakcekapan pengeluaran. Ini akan meningkatkan jumlah waktu kerja langsung.

Sebagai contoh, mainan memerlukan jabatan pemotongan, jabatan jahit dan jabatan penamat memerlukan sejumlah 0.25 jam seunit.

Boleh melayani anda: persekitaran mikro syarikatPekerja harus diperhatikan di tempat kerja yang mereka lakukan pada produk dan masa pengurusan unit setiap jabatan untuk menubuhkan masa pengeluaran yang diperlukan.

Kos buruh purata

Untuk mendapatkan kos purata buruh sejam, kadar yang berbeza sejam ditambah dan hasilnya dibahagikan dengan jumlah kadar yang digunakan.

Sebagai contoh, katakan bahawa upah buruh adalah $ 11, $ 12 dan $ 13 per jam. Jumlah ini kemudiannya ditambah untuk memperoleh $ 36. Maka jumlah ini dibahagikan dengan 3, yang memberikan kos buruh purata sebanyak $ 12. Ini adalah gaji purata sejam.

Anggaran kos buruh seunit

Kos anggaran ini dikira dengan mendarabkan jumlah jam per unit dengan purata kos buruh sejam. Contohnya, ia akan menjadi 0.25 jam untuk $ 12 per jam, bersamaan dengan $ 3 seunit. Kos buruh langsung ialah $ 3 untuk setiap unit yang dihasilkan.

Kos buruh seunit didarabkan dengan jumlah unit yang dirancang. Contohnya, jika dijangka menghasilkan 100.000 unit, maka kosnya ialah $ 3 peratus.000 unit. Ini memberikan kos buruh sebanyak $ 300.000.

Bahagikan kos bulanan

Jumlah kos buruh dibahagikan kepada kos bulanan. Untuk setiap bulan, ia diunjurkan berapa banyak unit yang dirancang dan didarab dengan kos buruh seunit.

Kelebihan

- Terdapat pertimbangan automatik pada faktor masa. Ini kerana biasanya gaji yang dibayar adalah berkadar dengan masa yang bekerja.

- Kadar buruh lebih stabil daripada harga bahan.

- Perbelanjaan pemboleh ubah umum tertentu berbeza -beza dengan bilangan pekerja yang digunakan. Oleh itu, kedudukan pengeluaran berkaitan dengan jumlah gaji berbayar. Jumlah ini berkadar dengan bilangan pekerja.

- Data asas yang diperlukan untuk pengiraan kadar ini mudah didapati dari pengisytiharan analisis gaji dan tidak membayangkan kos buruh tambahan.

Kekurangan

- Tiada perbezaan dibuat antara kerja yang berkelayakan dan tidak layak, dengan perbezaan masing -masing dalam yuran pembayaran. Ini tidak adil, kerana mereka adalah pekerja yang tidak layak yang bertanggungjawab untuk perbelanjaan yang lebih tinggi, dalam bentuk sisa, susut nilai, dll.

Boleh melayani anda: fisiokrasi- Sekiranya pekerja dibayar berdasarkan kadar setiap bahagian, maka faktor masa diabaikan sepenuhnya.

- Tiada perbezaan dibuat antara pengeluaran pekerja manual dan mesin operasi pekerja.

- Kaedah ini memberikan hasil yang salah apabila pekerja menerima premium untuk jam tambahan, kerana waktu yang lebih tinggi dibayar untuk kerja untuk lebih masa.

- Tiada perbezaan dibuat antara perbelanjaan tetap dan berubah -ubah.

- Apabila buruh bukan faktor pengeluaran yang penting, penyerapan perbelanjaan umum tidak akan adil. Abaikan faktor penting seperti penggunaan tumbuhan dan peralatan umum.

- Ia tidak sesuai dalam kes pekerja setiap sekeping, kerana kadar yang sama akan digunakan untuk menyerap perbelanjaan umum semua pekerja, cekap dan mengambil masa yang lebih sedikit atau tidak cekap dan mengambil masa yang lebih lama.

Contoh

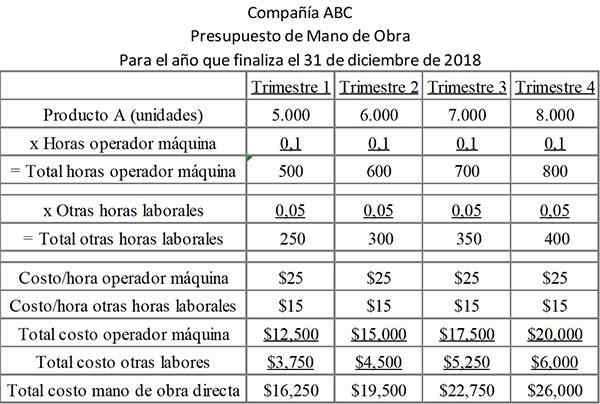

Syarikat ABC merancang untuk menghasilkan satu siri kapal plastik semasa tempoh belanjawan. Kapal semuanya berada dalam jarak yang terhad. Oleh itu, jumlah buruh yang berkaitan dengan pemprosesan masing -masing hampir sama.

Laluan kerja untuk setiap kaca adalah 0.1 jam setiap kapal untuk pengendali mesin, dan 0.05 jam setiap kapal untuk sisa kerja. Kadar buruh untuk pengendali mesin dan kakitangan lain sangat berbeza. Oleh itu, mereka direkodkan secara berasingan dalam belanjawan.

Jadual berikut menunjukkan jam yang diperlukan untuk setiap kategori kerja setiap suku tahun, serta kos setiap jenis kerja.

Anggaran mengandungi dua jenis buruh yang dikumpulkan secara berasingan, kerana mereka mempunyai kos yang berbeza.

0.1 Waktu Mesin untuk Setiap Produk yang Dibuat diperlukan, yang memerlukan syarikat $ 25 sejam. Di samping itu, tambahan 0.05 masa untuk setiap produk yang dikeluarkan diperlukan. Ini memerlukan syarikat $ 15 sejam.

Rujukan

- Steven Bragg (2017). Buruh bajet langsung. Alat perakaunan. Diambil dari: perakaunanools.com.

- Jan Irfanullah (2011). Buruh bajet langsung. Xplaind. Diambil dari: xplaind.com.

- Karen Rogers (2019). Bagaimana belanjawan buruh langsung berfungsi dengan anggaran pengeluaran? Perniagaan Kecil - Chron. Diambil dari: perniagaan kecil.Chron.com.

- Jurulatih CMA (2018). Nota Kajian Ujian CMA: Anggaran Buruh Langsung. Diambil dari: cmacoach.com.

- Ashish Lodha (2019). Kaedah Kos Buruh Langsung: Pengiraan, Kelebihan dan Kekurangan. Perpustakaan artikel anda. Diambil dari: Yourarticlelibrary.com.

- Kevin Johnston (2019). Cara Mengira Belanjawan Buruh Langsung untuk Tahun Fiskal Yang Akan Datang. Perniagaan Kecil - Chron.com. Diambil dari: perniagaan kecil.Chron.com.