Peraturan pejabat dan baja

- 2906

- 169

- Dallas Bernhard

Peraturan pejabat dan baja adalah garis panduan yang menunjukkan penggunaan caj dan baja di kerusi perakaunan Apakah peraturan pejabat dan baja?

The Peraturan pejabat dan baja Ini adalah garis panduan yang menunjukkan penggunaan caj dan baja di kerusi perakaunan. Setiap rekod menghasilkan akaun berganda. Apabila mengikuti peraturan ini, ia memastikan bahawa kerusi dalam buku terbesar secara teknikal betul, menghapuskan risiko mempunyai kunci kira -kira tidak seimbang.

Selepas mengiktiraf peristiwa sebagai transaksi komersial, dianalisis untuk menentukan kesan kenaikan atau penurunan aset, liabiliti, modal perakaunan, dividen, pendapatan atau perbelanjaan perniagaan.

Walau bagaimanapun, konsep peningkatan atau penurunan tidak digunakan dalam perakaunan. Kata -kata itu digunakan, atau "debit", dan baja, atau "kredit", bukannya meningkat atau berkurangan. Makna debit dan kredit akan berubah mengikut jenis akaun.

Semasa menyumbang transaksi ini, kami mendaftarkan nombor dalam dua akaun, di mana lajur debit berada di sebelah kiri dan lajur kredit yang betul.

Debit hanya bermaksud sebelah kiri dan kredit bermaksud sebelah kanan. Persamaan Perakaunan Aktif = Liabiliti + Warisan mesti selalu seimbang. Oleh itu, peraturan pejabat dan baja menguatkuasakan ajaran ini.

Peraturan caj dan baja dalam perakaunan

Dalam setiap transaksi komersial yang direkodkan, jumlah caj mestilah sama dengan jumlah baja. Apabila akaun $ 100 dikenakan, akaun lain mesti dibayar dengan harga $ 100.

Caj dan baja adalah sisi yang bertentangan dengan tempat duduk harian. Peraturan yang mengawal penggunaan caj dan baja adalah yang berikut:

Kaedah 1

Semua akaun yang biasanya mengandungi baki penghutang akan meningkat dalam kuantiti apabila mereka ditambah caj atau debit (lajur kiri), dan akan dikurangkan apabila kredit atau kredit ditambah (lajur kanan).

Ia boleh melayani anda: modal perakaunan: apakah, jenis, pengiraan dan contohJenis akaun yang mana peraturan ini digunakan adalah perbelanjaan, aset dan dividen.

Kaedah 2

Semua akaun yang biasanya mengandungi baki kredit akan meningkat dalam kuantiti apabila mereka ditambah baja atau kredit (lajur kanan), dan akan dikurangkan apabila caj atau debit ditambah (lajur kiri).

Jenis akaun yang mana peraturan ini digunakan adalah liabiliti, pendapatan dan warisan.

Kaedah 3

Akaun kontra mengurangkan baki akaun yang dipadankan. Sebagai contoh, ini bermakna sepasang kaunter berpasangan dengan akaun aset berkelakuan seolah -olah ia adalah liabiliti.

Kaedah 4

Jumlah caj atau debit harus sama dengan jumlah baja atau kredit dalam transaksi.

Jika tidak, dikatakan bahawa urus niaga tidak seimbang, dan penyata kewangan yang mana urus niaga dibina juga tidak betul secara intrinsik.

Pek perisian perakaunan akan menandakan mana -mana akhbar yang tidak seimbang.

Penggunaan caj dan baja

Jumlah caj dan baja untuk sebarang urus niaga mestilah sama, supaya transaksi perakaunan selalu dikatakan "seimbang".

Sekiranya urus niaga tidak seimbang, tidak mungkin untuk membuat penyata kewangan. Oleh itu, penggunaan caj dan baja dalam format pendaftaran urus niaga dua column adalah yang paling penting dari semua kawalan pada ketepatan perakaunan.

Mungkin terdapat kekeliruan mengenai makna yang melekat pada kedudukan atau baja. Contohnya, jika akaun tunai dimuatkan, ini bermakna jumlah wang tunai yang tersedia meningkat.

Boleh melayani anda: Bimbo dan penjelasan SWOT (dengan imej)Walau bagaimanapun, jika caj dibuat ke akaun akaun yang perlu dibayar, ini bermakna jumlah yang terhutang dalam akaun yang perlu dibayar berkurangan.

Kesan ke atas akaun

Caj dan baja mempunyai kesan yang berbeza terhadap pelbagai jenis akaun, iaitu:

- Akaun Aset: Caj meningkatkan baki dan baja mengurangkan baki.

- Liabiliti: Caj mengurangkan baki dan baja meningkatkan baki.

- Akaun Warisan: Caj mengurangkan baki dan baja meningkatkan baki.

Sekiranya urus niaga dibuat dengan caj dan baja, aset biasanya meningkat pada masa yang sama bahawa liabiliti atau akaun modal meningkat, atau sebaliknya. Terdapat beberapa pengecualian, seperti meningkatkan akaun aset dan mengurangkan akaun aset lain.

Untuk akaun yang muncul dalam penyata pendapatan, peraturan tambahan ini digunakan:

- Akaun Pendapatan: Caj mengurangkan baki dan baja meningkatkan baki.

- Akaun Perbelanjaan: Caj meningkatkan baki dan baja mengurangkan baki.

- Akaun keuntungan. Kedudukan mengurangkan keseimbangan dan baja meningkatkan keseimbangan.

- Akaun kerugian. Kedudukan meningkatkan keseimbangan dan baja mengurangkan keseimbangan.

Contoh

Berikut adalah penggunaan caj dan baja dalam urus niaga komersial yang paling biasa:

- Jualan Tunai: Muatkan Akaun Tunai - Bayar Akaun Pendapatan.

- Jualan Kredit: Muatkan Akaun Akaun Receivable - Bayar Akaun Pendapatan.

- Terima wang tunai untuk membayar akaun belum terima: Muatkan akaun tunai - Bayar Akaun Akaun.

Boleh melayani anda: Projek Pengeluaran Perindustrian: Ciri, Fasa- Beli Bekalan Pembekal dengan Tunai: Muatkan Akaun Perbelanjaan Bekalan - Bayar Akaun Tunai.

- Beli Bekalan Pembekal Pembekal: Muatkan Akaun Perbelanjaan Bekalan - Bayar Akaun Akaun untuk Bayar.

- Bayar Pekerja: Muatkan perbelanjaan gaji dan akaun cukai gaji - Bayar akaun tunai.

- Beli Inventori Pembekal dengan Tunai: Muatkan Akaun Inventori - Bayar Akaun Tunai.

- Beli Inventori Penyedia Kredit: Muatkan Akaun Inventori - Bayar Akaun Akaun yang Dibayar.

- Dapatkan Pinjaman: Muatkan Akaun Tunai - Bayar Akaun Pinjaman.

- Mengembalikan Pinjaman: Muatkan Akaun Pinjaman - Bayar Akaun Tunai.

Latihan praktikal

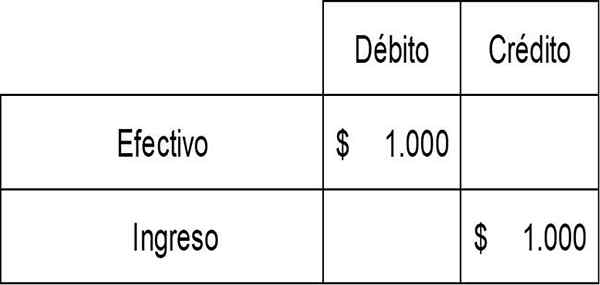

ABC Corporation menjual produk kepada pelanggan dengan harga $ 1.000 tunai. Ini menghasilkan pendapatan sebanyak $ 1.000 dan wang tunai $ 1.000.

ABC mesti mendaftarkan peningkatan dalam akaun tunai (aktif) dengan caj, dan juga peningkatan dalam akaun pendapatan dengan baja. Tempat duduknya ialah:

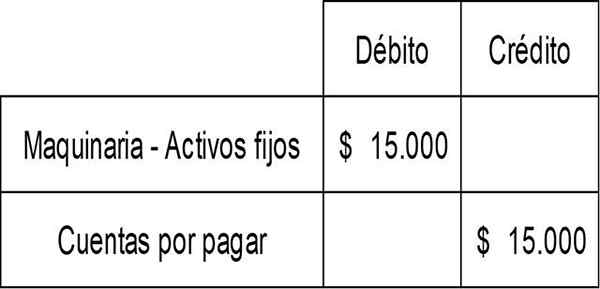

ABC Corporation juga membeli mesin kredit dengan harga $ 15.000. Ini menghasilkan tambahan kepada akaun aset tetap jentera dengan kedudukan, dan peningkatan dalam akaun akaun (liabiliti) dengan baja dengan baja. Tempat duduknya ialah:

Rujukan

- Peraturan umum untuk debit dan kredit. Diambil dari kursus.Lumenning.com.

- Peraturan debit dan kredit. Diambil dari perakaunanFormanagement.org.