Baki tertunggak

- 4968

- 1591

- Ismael Turner

Berapakah keseimbangan yang belum dibayar?

Dia baki tertunggak Adalah modal ditambah dengan faedah yang belum selesai untuk membayar pinjaman atau purata portfolio pinjaman (apa -apa hutang jangka panjang, ansuran, giliran atau kad kredit, di mana kepentingan dikenakan), untuk tempoh masa, biasanya bulan.

Baki yang belum dibayar adalah wang yang diberikan, tetapi itu tidak dibayar secara keseluruhannya pada tarikh luput. Pemberi pinjaman menggunakan baki ini untuk dikira dalam akaunnya berapa banyak minat yang terhutang untuk tempoh itu. Pejabat kredit mendasarkan kesolvenan pinjaman peminjam pada sebarang baki yang belum dibayar yang anda ada.

Semakin dekat hutang peminjam batas hutangnya, semakin banyak dia akan dianggap sebagai liabiliti kewangan. Seperti baki yang tidak dibayar, pejabat kredit juga menganalisis bagaimana kredit dikekalkan dengan pemberi pinjaman.

Membayar Lengkapkan Baki Tidak Dibayar Setiap Negeri Akaun Mengekalkan Kredit Pinjaman ke Tahap Tertinggi. Ia juga memberikan klasifikasi kredit yang tinggi kepada peminjam.

Ciri -ciri keseimbangan yang tidak jelas

Pembekal kredit melaporkan baki insolven setiap bulan kepada agensi laporan kredit. Penerbit kredit secara amnya melaporkan jumlah baki belum dibayar setiap peminjam semasa menyampaikan laporan.

Baki dilaporkan di atas semua jenis hutang, berputar dan tidak boleh diperbaharui. Dengan baki yang tidak sihat, penerbit kredit juga memaklumkan pembayaran yang bermasalah yang mempunyai lebih dari 60 hari kelewatan.

Faktor Klasifikasi Kredit

Ketepatan masa pembayaran dan baki yang tidak dapat diselesaikan adalah dua faktor yang mempengaruhi klasifikasi kredit peminjam. Pakar mengatakan bahawa peminjam harus berusaha mengekalkan jumlah baki yang tidak dibayar di bawah 40 %.

Boleh melayani anda: motivasi yang membawa kepada keusahawananPeminjam dengan jumlah hutang yang tidak lebih besar daripada 40 % dapat dengan mudah meningkatkan klasifikasi kredit mereka dengan membuat pembayaran yang lebih tinggi bulan demi bulan yang mengurangkan jumlah baki pengajaran mereka.

Dengan mengurangkan jumlah baki yang belum dibayar, klasifikasi kredit peminjam meningkat. Walau bagaimanapun, ketepatan masa tidak begitu mudah untuk diperbaiki. Pembayaran ke belakang adalah faktor yang boleh kekal tiga hingga lima tahun dalam laporan kredit.

Baki purata yang tidak dibayar pada kad kredit dan pinjaman adalah faktor penting bagi klasifikasi kredit pengguna.

Bulanan, baki yang tidak dibayar secara purata pada akaun aktif dimaklumkan kepada agensi kredit, bersama -sama dengan jumlah lain yang sudah dikalahkan.

Baki pinjaman yang tidak boleh diperbaharui akan berkurang setiap bulan dengan pembayaran yang dijadualkan. Baki hutang berputar akan berbeza -beza bergantung kepada penggunaan yang diberikan oleh pemegangnya kepada kad kreditnya.

Bagaimana keseimbangan yang tidak sihat dikira?

Formula asas untuk mengira baki yang belum dibayar adalah mengambil baki asal dan tolak pembayaran yang dibuat. Walau bagaimanapun, caj faedah merumitkan persamaan untuk gadai janji dan pinjaman lain.

Kerana sebahagian pembayaran pinjaman berlaku untuk pembayaran faedah, jadual pelunasan mesti diwujudkan untuk mengira baki pinjaman yang belum dibayar.

Jadual pelunasan membolehkan mengira jumlah pembayaran yang berlaku untuk modal dan bahagian apa yang perlu dibayar. Untuk membuat jadual pelunasan dan mengira keseimbangan yang belum dibayar, langkah -langkah ini diikuti:

Buat jadual pelunasan

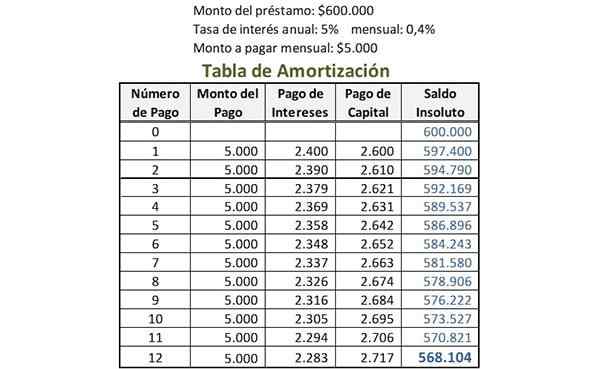

Pertama data pinjaman ditunjukkan; Sebagai contoh:

- Jumlah pinjaman = $ 600,000.

- Jumlah untuk membayar bulanan = $ 5000.

- Kadar faedah bulanan = 0.4 %.

Kadar faedah bulanan dikira dengan membahagikan kadar faedah tahunan dengan jumlah pembayaran yang dibuat setiap tahun. Sebagai contoh, jika pinjaman mempunyai kadar faedah tahunan sebanyak 5 % dan pembayaran adalah bulanan, kadar faedah bulanan adalah 5 % dibahagikan dengan 12: 0.4 %.

Ia dapat melayani anda: Tahap organisasi atau piramid organisasiLima lajur dibuat untuk jadual pelunasan: nombor pembayaran, jumlah pembayaran, pembayaran faedah, pembayaran modal dan baki yang belum dibayar.

Di bawah "nombor pembayaran", nombor 0 ditulis di barisan hadapan. Di bawah "Baki Tidak Dibayar", jumlah asal pinjaman ditulis pada baris pertama. Dalam contoh ini ia akan menjadi $ 600,000.

Catat pembayaran pertama

Dalam lajur "Nombor Pembayaran", nombor 1 ditulis dalam baris di bawah pembayaran 0. Jumlah yang akan dibayar setiap bulan dalam baris yang sama ditulis, dalam lajur "Jumlah Pembayaran". Ia akan menjadi $ 5000 dalam contoh ini.

Dalam baris yang sama, dalam lajur "Bayaran Faedah", kadar faedah bulanan didarabkan dengan baki yang belum dibayar sebelum pembayaran ini, untuk menentukan bahagian pembayaran faedah. Dalam contoh ini, 0.4 % didarabkan dengan harga $ 600,000: $ 2400.

Kepada jumlah bulanan jumlah pembayaran faedah ini dikurangkan untuk mencari pembayaran modal untuk baris ini. Dalam contoh ini, $ 5000 tolak $ 2400: $ 2600.

Dalam lajur "Unsolidue" pada baris yang sama, pembayaran modal ini dikurangkan dari baki sebelumnya, untuk mengira baki yang tidak dibayar baru. Dalam contoh ini ia akan menjadi $ 600,000 kurang $ 2600: $ 597 400.

Keseimbangan pinjaman yang tidak melampaui

Proses yang dibuat untuk pembayaran pertama bagi setiap pembayaran berikutnya yang telah diulang. Jumlah yang ditunjukkan dalam lajur "Baki Tidak Dibayar" dalam barisan pembayaran paling terkini ialah pinjaman yang belum dibayar semasa, seperti yang diketengahkan dalam imej.

Ia dapat melayani anda: rantaian nilai porter

Minat terhadap baki yang tidak dibayar

Syarikat kad kredit menunjukkan kadar faedah sebagai peratusan bulanan. Faedah yang akan dibayar bergantung pada kadar ini, pada baki yang belum dibayar dan bilangan hari yang tidak dibayar baki.

Faedah dalam baki yang belum dibayar hanya dimuatkan jika jumlah minimum atau separa dibayar pada tarikh yang ditentukan, bukan jumlah yang terhutang. Ini dipanggil kemudahan kredit berputar.

Terdapat tempoh yang bebas dari mana jumlah yang digunakan pada kad kredit tidak menghasilkan faedah. Ini adalah tempoh antara hari pertama kitaran pengebilan dan hari tamat tempoh pembayaran.

Caj tambahan untuk pembayaran lewat digunakan jika amaun yang terhutang pada tarikh yang ditentukan tidak dibayar. Cukai perkhidmatan ini terpakai bagi faedah dan kadar lain, dimasukkan ke dalam jumlah yang terhutang.

Kaedah keseimbangan purata harian yang tidak dibayar

Banyak syarikat kad kredit menggunakan kaedah baki tanpa gaji harian purata untuk mengira faedah bulanan yang digunakan untuk kad kredit.

Kaedah baki harian purata membolehkan syarikat kad kredit mengumpul minat yang lebih tinggi; Pertimbangkan baki pemegang kad sepanjang bulan dan bukan hanya pada tarikh tutup.

Dengan pengiraan baki harian purata setiap hari, syarikat kad kredit menambah baki yang tidak diingini setiap hari dalam kitaran pengebilan bulanan dan membahagikannya dengan jumlah hari.

Kadar faedah harian juga dikira dan dikenakan untuk bilangan hari dalam kitaran pengebilan untuk mencapai jumlah faedah bulanan.