Sistem inventori kekal

- 4908

- 67

- Donnie Ryan

Kami menerangkan apa sistem inventori kekal, bagaimana ia berfungsi, kelebihan dan kelemahannya

Apakah sistem inventori kekal?

Dia sistem Inventori kekal Ini adalah kaedah perakaunan untuk inventori yang segera mencatatkan penjualan atau pembelian inventori melalui penggunaan sistem berkomputer dan perisian pengurusan aset perniagaan.

Ia menunjukkan pandangan yang agak terperinci mengenai perubahan dalam inventori dengan laporan segera mengenai jumlah inventori dalam stok, dan dengan tepat mencerminkan tahap barang yang ada.

Inventori kekal adalah kaedah pilihan untuk menindaklanjuti inventori, kerana ia dapat terus menghasilkan hasil yang cukup tepat, jika ia dikendalikan dengan betul.

Sebagai sebuah syarikat, mempunyai lebih banyak inventori daripada yang diperlukan adalah mahal dan dapat menghasilkan sisa. Sebaliknya, dengan cara yang sangat sedikit bahawa terdapat risiko pelanggan yang mengecewakan dan kehilangan pendapatan jualan dengan pesaing mereka.

Oleh kerana perisian inventori kekal sentiasa dikemas kini, ia mempunyai penglihatan segera tahap stok, yang membolehkan anda bertindak balas dengan lebih cepat terhadap perubahan permintaan.

Bagaimana sistem inventori kekal berfungsi?

Dengan sistem inventori kekal, syarikat terus mengemas kini rekod inventori, mengira penambahan dan penolakannya untuk aktiviti seperti:

- Item inventori dibeli.

- Stok -barang dagangan.

- Bahan yang diambil dari inventori yang akan digunakan dalam pengeluaran.

- Artikel yang dibuang.

Sistem ini berfungsi dengan sempurna apabila ditambah dengan pangkalan data komputer, dikemas kini secara real time oleh kakitangan gudang melalui pengimbas kod bar atau penjual menggunakan terminal titik jualan.

Inventori inventori berkala kekal

Secara tradisinya, jika anda ingin mengetahui berapa banyak artikel yang terdapat di gudang, sistem fizikal atau automatik berdasarkan lot harus dibuat.

Ia boleh melayani anda: kotak umum: fungsi, dasar dan pengurusanSyarikat secara fizikal menyumbang stok pada akhir tempoh tertentu, dan angka inventori dikemas kini pada masa itu. Ini dikenali sebagai sistem inventori berkala, kerana maklumat dikemas kini secara berkala.

Sistem inventori kekal menggunakan perisian dan proses pengurusan inventori yang membolehkan kemas kini masa sebenar pergerakan inventori.

Pekerja menggunakan imbasan kod bar untuk merakam jualan, pembelian atau pulangan pada masa mereka berlaku.

Maklumat ini dihantar ke pangkalan data yang terus dikemas kini untuk merakam setiap perubahan. Kemas kini berterusan inventori adalah apa yang memberi nama kepada sistem dan membezakan pendekatan berkala.

Akaun inventori kekal

Di bawah sistem ini, tidak perlu mengekalkan akaun pembelian kerana akaun inventori dimuat secara langsung dengan setiap pembelian barangan.

Akaun yang akan dikira dalam sistem ini adalah:

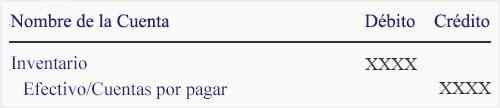

- Apabila barangan dibeli untuk menyimpannya dalam inventori:

- Apabila menanggung perbelanjaan seperti barang, insurans, dll., ditambah kepada kos barangan:

- Sekiranya barangan itu dikembalikan kepada pembekal:

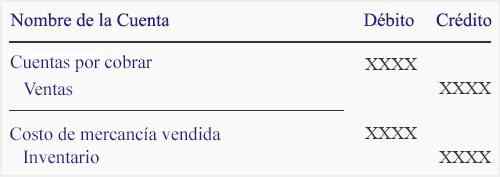

- Apabila barangan dijual:

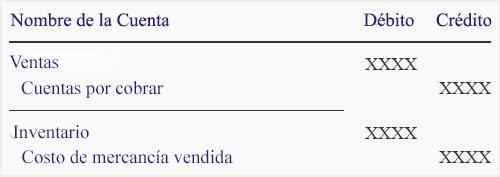

- Sekiranya barangan itu dikembalikan oleh pelanggan:

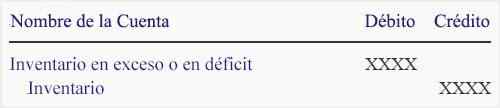

- Apabila perbezaan dijumpai antara jumlah akaun inventori dan kiraan fizikal:

Kelebihan

Membolehkan pengganti yang tepat

Perubahan dalam inventori direkodkan dalam masa nyata, semasa membeli dan menjual inventori. Ini membolehkannya menghasilkan laporan yang segera mengenal pasti item inventori yang habis.

Ia dapat melayani anda: 8 fungsi juruwangCari Kecil dan Pencurian

Dalam sistem inventori berkala, pada akhir tempoh inventori diselaraskan, mengesahkan kiraan inventori fizikal. Ini menyembunyikan rompakan, mengurangkan atau mengira kesilapan, apabila pelarasan ini dipindahkan ke akaun kos barangan yang dijual.

Sistem kekal akan membandingkan nilai inventori dalam sistem dengan akhir tempoh dan akan membolehkan anda menyiasat sebarang percanggahan.

Menghasilkan penyata kewangan perantaraan yang lebih tepat

Kerana dalam sistem inventori berkala, nilai inventori tidak berubah sepanjang tempoh tersebut, kedua -dua akaun inventori dalam lembaran imbangan dan kos kos barangan yang dijual dalam keadaan keuntungan dan kerugian tidak betul sepanjang tempoh tersebut.

Sistem kekal mengekalkan jumlah yang betul dan menyediakan satu set penyata kewangan yang lebih tepat sepanjang tempoh tersebut.

Pengurusan tahap inventori yang paling dekat

Tahap inventori sentiasa betul dan diakses dalam talian pada bila -bila masa. Anda boleh mengira kadar putaran anda dengan betul untuk mengetahui sama ada jualan melambatkan atau jika produk tidak lagi dijual.

Integrasi dengan sistem komersial yang lain

Maklumat inventori masa nyata penting untuk peralatan kewangan dan perakaunan. Integrasi sistem inventori dengan sistem kewangan membantu menjamin laporan cukai dan pengawalseliaan yang tepat.

Penjual dapat memberikan pengalaman pelanggan yang lebih baik, secara langsung memberi kesan kepada reputasi mereka. Integrasi dengan sistem pemasaran memberikan pasukan itu satu gambar semasa yang dijual dan apa yang tidak.

Ia dapat melayani anda: status hasilKekurangan

Kos pelaksanaan yang tinggi

Untuk menggunakan sistem inventori kekal, syarikat mesti memasang peralatan dan perisian khusus terlebih dahulu. Pelaburan awal yang besar, banyak sumber dan masa untuk melaksanakan sistem diperlukan dengan betul.

Setelah memasang peralatan dan perisian yang diperlukan, penyelenggaraan dan kemas kini berkala akan terus menjadi wajib, syarikat kos lebih banyak lagi.

Kerumitan yang lebih besar

Ia memerlukan syarikat menawarkan latihan kepada setiap pekerja kerana kerumitan sistem.

Pekerja memerlukan latihan mengenai cara menggunakan perisian tertentu syarikat dan juga menerima latihan mengenai penggunaan peralatan khas, seperti pengimbas.

Inventori berdaftar mungkin tidak mencerminkan inventori sebenar

Ia boleh menjadi kelemahan bahawa urus niaga dicatatkan sebaik sahaja ia berlaku, kerana inventori berdaftar mungkin tidak mencerminkan inventori sebenar dari masa ke masa.

Ini kerana dalam sistem inventori kekal, jumlah inventori fizikal tidak sering digunakan.

Dengan lebih banyak orang yang memasuki urus niaga dalam sistem, syarikat itu menganggap risiko yang lebih besar membuat kesilapan kerana kesilapan manusia.

Lebih banyak masa penggunaan

Dengan sistem inventori berkala, syarikat memperuntukkan masa untuk merakam perakaunan inventori.

Anda boleh mendaftar setiap minggu, bulanan atau bahkan setiap tahun. Ini menjadikan sistem inventori berkala kurang masa daripada sistem inventori kekal.

Dengan sistem kekal, setiap transaksi mesti direkodkan dengan segera. Juruaudit mesti mengkaji semula urus niaga untuk memastikan bahawa mereka betul dan inventori fizikal masih perlu dilakukan untuk mencari percanggahan dalam angka.

- « Definisi, ciri dan akibat perokok aktif

- Konsep undang -undang SACE, latar belakang, sebab, akibat »