Jualan kasar

- 766

- 145

- Mr. Tracy Parisian

Kami menerangkan apa jualan kasar, perbezaan mereka dengan jualan bersih, bagaimana ia dikira, dan memberi contoh.

Apa itu jualan kasar?

The jualan kasar Mereka adalah jumlah yang mengukur jumlah jualan syarikat untuk aktiviti komersilnya. Jumlah ini tidak termasuk kos yang ditanggung dalam penjanaan jualan ini, serta diskaun atau pulangan pelanggan.

Termasuk semua jualan tunai, dengan kad kredit, kad debit dan jualan kredit komersial, sebelum menolak diskaun jualan, jumlah untuk barangan dan konsesi pulangan.

Jualan kasar hanyalah jumlah angka yang dihasilkan oleh jumlah produk yang dipindahkan dari rak dan dijual kepada pelanggan.

Terutamanya penting bagi syarikat yang beroperasi dalam industri pengguna runcit, jualan kasar mencerminkan jumlah produk yang dijual oleh syarikat berhubung dengan pesaing utamanya.

Walaupun kebolehgunaan jualan kasar kepada kejayaan sebuah syarikat adalah sesuatu yang boleh dibahaskan, ia merupakan petunjuk popular yang digunakan dalam perniagaan runcit untuk membandingkan saiz organisasi umum dan pertumbuhan tahunan.

Jualan kasar di syarikat

Jualan kasar adalah jumlah yang diperoleh dan direkodkan oleh syarikat dari penjualan produknya. Jumlah ini berasal dari invois jualan syarikat.

Jumlah jualan kasar invois jualan dicatatkan sebagai "jualan" dalam akaun buku terbesar. Semua pulangan, diskaun jualan dan konsesi mesti didaftarkan secara berasingan sebagai akaun terhadap pendapatan. Dengan cara ini, pengurusan dapat melihat magnitud unsur -unsur ini.

Walaupun jualan kasar boleh menjadi alat penting, khususnya untuk kedai -kedai yang menjual barangan runcit, bukan kata terakhir pendapatan syarikat.

Boleh melayani anda: Kestabilan ekonomiAkhirnya, ini mencerminkan jumlah pendapatan yang dihasilkan oleh perniagaan untuk jangka waktu tertentu.

Jualan kasar biasanya tidak termasuk dalam penyata negeri, atau dimasukkan sebagai jumlah pendapatan. Sebaliknya, jualan bersih mencerminkan imej yang lebih nyata mengenai keadaan syarikat.

Jualan kasar boleh digunakan untuk menunjukkan tabiat penggunaan pengguna.

Grouse dan jualan bersih

Penganalisis merasa berguna untuk digabungkan dalam grafik. Oleh itu, anda dapat menentukan trend setiap nilai untuk jangka waktu tertentu.

Sekiranya kedua -dua baris tidak tumbuh bersama, meningkatkan perbezaan di antara mereka, ini dapat menunjukkan masalah dengan kualiti produk. Ini kerana kos juga meningkat, tetapi ia juga boleh menjadi petunjuk jumlah diskaun yang lebih besar.

Angka -angka ini mesti diperhatikan untuk tempoh masa yang sederhana untuk membuat penentuan yang tepat mengenai kepentingannya.

Jualan bersih mencerminkan semua pengurangan harga yang dibayar oleh pelanggan, diskaun produk dan sebarang bayaran balik yang dibayar kepada pelanggan selepas masa jualan.

Tiga potongan ini mempunyai baki penghutang semulajadi, di mana akaun jualan kasar mempunyai baki kredit semula jadi. Oleh itu, potongan dibina untuk mengimbangi akaun jualan.

Kaedah pendaftaran

Dua kaedah biasa untuk merekodkan jualan kasar adalah perakaunan tunai dan perakaunan pengumpulan.

Perakaunan tunai adalah kaedah perakaunan di mana penerimaan pembayaran untuk jualan dibuat, dalam tempoh yang diterima. Iaitu, jika kaedah perakaunan tunai digunakan, jualan kasar hanya termasuk jualan yang mana pembayaran diterima.

Ia boleh melayani anda: Masyarakat PenggunaPerakaunan pengumpulan adalah kaedah perakaunan di mana jualan dikira apabila dihasilkan, bukannya apabila pembayaran diterima. Iaitu, jika kaedah perakaunan pengumpulan digunakan, jualan kasar termasuk semua jualan, wang tunai dan kredit.

Cara mengira mereka?

Jualan kasar dikira hanya dengan menambahkan nilai semua invois produk dan perkhidmatan yang telah dijual, tanpa mengira sama ada akaun telah dibayar.

Dalam istilah perakaunan, "kasar" bermaksud Sebelum sebarang potongan. Oleh itu, apabila jualan kasar dikira, semua yang sedang dilakukan adalah melihat jualan umum syarikat yang belum diselaraskan untuk memasukkan diskaun atau pulangan dari pelanggan.

Semua caj ini akan dimasukkan dalam angka jualan bersih. Jualan kasar juga mengambil kira harga atau tetapan harga.

Penunjuk ini penting bagi syarikat runcit yang perlu mengemukakan perisytiharan cukai jualan.

Contoh jualan kasar

Katakan rantai restoran XYZ membuat jualan $ 1 juta untuk tahun ini. Syarikat akan mendaftarkannya sebagai jualan kasar.

Jualan kasar tidak sama dengan jualan bersih. Sekiranya rantai juga ditawarkan $ 30.000 dalam diskaun sepanjang tahun kepada orang tua, kumpulan pelajar dan orang yang bertukar kupon tertentu, dan juga membayar $ 5.000 kepada pelanggan yang tidak berpuas hati sepanjang tahun, jualan bersih rangkaian restoran XYZ adalah:

$ 1.000.000 - $ 30.000 - $ 5.000 = $ 965.000

Ia dapat melayani anda: unsur perancangan dan ciri -cirinya (dengan contoh)Secara umum, status keputusan syarikat akan menunjukkan $ 1 juta jualan kasar, kemudian $ 35.000 dalam kupon dan diskaun, dan kemudian $ 965.Jualan bersih 000.

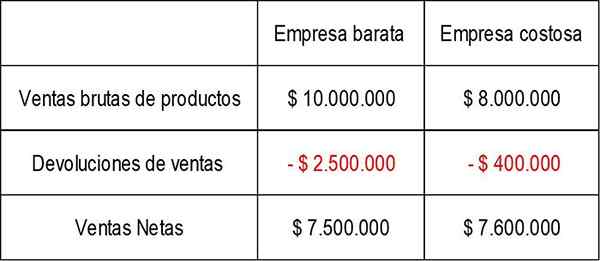

Perbandingan jualan

Mari ambil contoh ringkas dua syarikat yang berlainan yang beroperasi dalam industri elektronik runcit. Mereka menjual produk yang serupa, tetapi syarikat menjual pelbagai produk elektronik yang murah, sementara yang lain menjual produk yang lebih mahal.

Apabila penyata kewangan dikaji semula, data berikut akan dilihat untuk jualan kasar dan bersih setiap dua syarikat:

Seperti yang dapat dilihat, syarikat murah nampaknya merupakan syarikat yang sedikit lebih besar, mengambil sebagai perspektif jualan kasar, menjual produk untuk jumlah $ 2.000.000 lebih daripada syarikat mahal.

Walaupun ini adalah faktor positif, nampaknya syarikat murah juga menerima banyak produk pulangan. Kemungkinan besar ini didorong oleh kekurangan kualiti yang berkaitan dengan produk yang paling menjimatkan.

Sebagai perbandingan, syarikat mahal, syarikat terkecil berdasarkan jumlah jualan, dapat mengehadkan jumlah produk dengan garis kualiti yang lebih tinggi dan produk yang lebih mahal.

Ini menghasilkan angka jualan bersih yang lebih kukuh dan cenderung menghasilkan margin keuntungan yang lebih kukuh. Manfaat ini dapat digunakan oleh syarikat yang mahal untuk membiayai operasinya.

Rujukan

- Jualan kasar. Diambil dari Inventopedia.com.

- Harold Averkamp (2018). Apa itu jualan kasar? Diambil dari AccountingCoach.com.

- Jualan kasar. Diambil dari penyiasat.com.