Akaun belum terima

- 1779

- 97

- Delbert Dare

Kami menerangkan apakah pentadbiran akaun belum terima, ciri -cirinya, objektif dan memberikan beberapa contoh

Apakah pentadbiran akaun belum terima?

The Akaun belum terima Ia merujuk kepada set dasar, prosedur dan amalan yang digunakan oleh syarikat mengenai pengurusan jualan yang ditawarkan dengan kredit. Ini adalah pengendalian semua invois yang belum selesai yang syarikat harus menerima pembayarannya setelah menyampaikan produk atau perkhidmatan.

Iaitu, ia adalah pengurusan pengumpulan wang yang pelanggan berhutang kepada syarikat. Sebilangan besar syarikat menawarkan pelanggan mereka peluang untuk membeli produk dan perkhidmatan kredit mereka. Apabila direka dengan betul, perjanjian sedemikian boleh saling menguntungkan bagi kedua -dua syarikat dan pelanggannya.

Mereka adalah salah satu tiang penjanaan jualan dan mesti diberikan untuk memastikan mereka akhirnya menjadi pendapatan tunai. Sebuah syarikat yang tidak dapat menukar akaunnya secara tunai secara efisien dengan wang tunai yang tidak dapat diterima, melumpuhkan modal kerja dan menghadapi kesukaran operasi yang tidak menyenangkan.

Ciri -ciri Pentadbiran Akaun Akaun

Termasuk penilaian kesolvenan dan risiko pelanggan, penubuhan terma dan dasar kredit, dan reka bentuk proses pengumpulan yang mencukupi bagi akaun -akaun ini.

Menilai sejarah kewangan dan kredit

Sebelum menerima perniagaan dengan pelanggan, syarikat menjalankan analisis kesolvenan dan kecairan pendeknya, mengesahkan sejarah kreditnya, penyata kewangannya dan keadaan ekonomi umum pelanggan.

Sekiranya perlu, rujukan dari syarikat lain mesti diminta dengan mana pelanggan telah menjalankan perniagaan.

Mewujudkan Syarat Pembayaran yang Jelas

Perjanjian yang layak untuk pelanggan mesti dirundingkan tanpa mengorbankan keuntungan perniagaan. Sebagai contoh, istilah pembayaran "5 % hingga 10 hari, bersih pada 30 hari" membolehkan pelanggan membayar 30 hari selepas tarikh pengebilan.

Ia dapat melayani anda: bentuk organisasi entiti ekonomiIa juga menawarkan diskaun 5 % sekiranya pembayaran itu dipenuhi dalam masa 10 hari selepas tarikh invois.

Syarikat mesti mengimbangi manfaat meluaskan terma kepada pelanggan dengan keperluan aliran tunai mereka.

Diskaun jualan untuk mempromosikan pembayaran yang dijangkakan adalah amalan yang baik yang dapat meningkatkan aliran tunai syarikat.

Diskaun yang ditawarkan harus menarik untuk menggalakkan pelanggan membayar invois dalam tempoh masa yang ditentukan, tetapi cukup kecil untuk mengelakkan kemerosotan margin keuntungan.

Sediakan beberapa kaedah pembayaran

Kelewatan pembayaran sering disebabkan oleh kesulitan kaedah pembayaran untuk pelanggan. Pilihan yang berbeza boleh ditambah ke sistem pembayaran syarikat.

Kaedah pembayaran Banco Bank melalui sistem pemindahan dana elektronik lebih mudah diakses oleh pelanggan.

Buat invois elektronik

Sudahlah hari -hari ketika satu -satunya cara invois tiba kepada pelanggan melalui surat atau utusan. Teknologi telah memungkinkan syarikat menghantar invois yang diimbas melalui e -mel.

Oleh itu, anda boleh menghantar invois sebaik sahaja projek selesai. Menghantar invois tepat pada masanya dapat membantu pelanggan mempersiapkan tarikh tamat tempoh yang ditetapkan.

Proses pengumpulan

Proses pengumpulan pembayaran agak mudah jika semua isu komunikasi, dokumentasi, perakaunan dan berkaitan yang berkaitan dengan ini.

Setelah menerima pembayaran, kerusi perakaunan dibuat, di mana akaun akaun belum diterima dan akaun tunai dimuatkan.

Akaun yang bermasalah

Sekiranya tidak membayar, ia boleh menjadi berkesan untuk mengupah agensi pengumpulan (atau jabatan syarikat) untuk memulihkan semua atau sebahagian daripada hutang yang tidak dapat ditolak.

Boleh melayani anda: Jabatan PembelianKebanyakan syarikat membuat akaun khusus untuk membincangkan akaun tertunggak, yang biasanya dipanggil "peruntukan untuk akaun ragu" atau "akaun hutang yang tidak dapat ditolak".

Objektif Pentadbiran Akaun

- Memberi aliran tunai yang lebih baik dan kecairan yang lebih besar yang tersedia untuk digunakan dalam pelaburan atau pengambilalihan, mengurangkan jumlah yang belum selesai yang belum selesai.

- Gunakan prosedur yang memastikan potensi kewangan akaun belum terima syarikat dimaksimumkan.

- Tentukan terlebih dahulu kelayakan kredit pelanggan, mewujudkan terma kredit dan pembayaran bagi setiap jenis pelanggan.

- Kerap mengawasi pelanggan mencari risiko kredit.

- Mengesan pembayaran mundur atau kredit dalam masa yang ditetapkan.

- Menyumbang secara langsung kepada manfaat syarikat melalui pengurangan hutang yang tidak dapat ditolak.

- Mengekalkan hubungan profesional yang baik dengan pelanggan.

- Tingkatkan imej profesional syarikat.

Contoh

Syarikat Dharma Corp. Anda sedang mempertimbangkan untuk menjadikan dasar kredit anda lebih fleksibel untuk menawarkan kredit kepada pelanggan dengan penarafan berisiko tinggi dan dengan itu dapat menjual 20 % lebih, kerana ia mempunyai kapasiti pengeluaran yang tidak aktif.

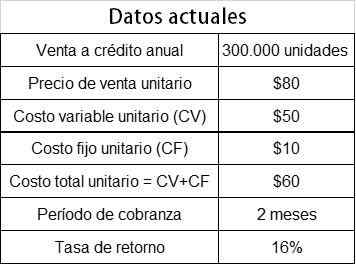

Data berikut dibentangkan:

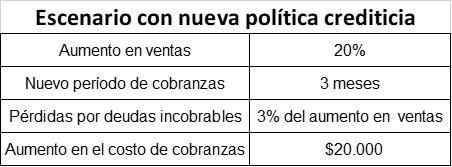

Dengan cadangan fleksibiliti dalam dasar kredit dijangka:

Untuk mengetahui sama ada ia boleh dilaksanakan, keuntungan yang terhasil daripada jualan tambahan mesti dikira dan lihat jika ia lebih besar atau lebih rendah daripada jumlah keseluruhan:

- Kerugian untuk hutang yang tidak dapat ditolak.

- Meningkatkan kos pengumpulan.

- Kos peluang yang lebih besar untuk modal kerja yang tidak bergerak dalam akaun belum terima untuk jangka masa yang lebih lama.

Pengiraan keuntungan tambahan

Peningkatan Jualan dalam Unit: 300 000 x 20 % = 60,000 unit

Boleh melayani anda: pajakan kewanganApabila terdapat kapasiti pengeluaran yang tidak aktif, keuntungan tambahan adalah margin sumbangan tambahan, kerana kos tetap tetap sama.

Margin Sumbangan Kesatuan: $ 80 - $ 50 = $ 30.

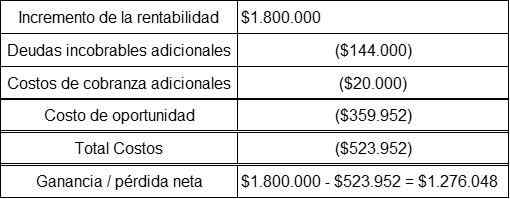

Keuntungan tambahan = 60 000 x $ 30 = $ 1,800,000

Pengiraan kerugian untuk hutang yang tidak dapat ditolak

Peningkatan Jualan: 60 000x $ 80 = $ 4,800,000

Kehilangan hutang yang tidak dapat ditebus = $ 4,800,000 x 3 % = $ 144,000

Pengiraan kos peluang

Jumlah purata modal kerja dalam akaun belum terima diberikan oleh:

(Jualan ke Akaun Kredit / Putaran Payudara) X (Harga Kos / Jualan Unit)

Maka komponen formula dikira.

Jualan Kredit Semasa: 300 000 x $ 80 = $ 24,000,000

Jualan kredit dengan kenaikan: 360 000 x $ 80 = $ 28,800,000

Akaun Putaran Terima: 360/60 hari = 6 kali Tahunan

Akaun putaran belum terima dengan kenaikan: 360/90 hari = 4 kali tahunan

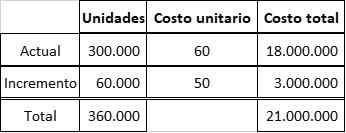

Memandangkan terdapat kapasiti yang tidak aktif, kos unit untuk peningkatan jualan hanya kos pembolehubah: $ 50.

Kos Unit Purata Baru = $ 21,000 000 /360 000 = $ 58.33

Jumlah purata modal kerja dalam akaun semasa hutang:

($ 24,000 000 /6) x ($ 60 / $ 80) = $ 3,000,000

Jumlah purata modal kerja dalam akaun belum terima dengan senario baru ialah:

($ 28,800 000 /4) x ($ 58.33 / $ 80) = $ 5 249 700

Peningkatan jumlah purata modal kerja dalam akaun belum terima = $ 5 249 700 - $ 3 000 000 = $ 2 249 700

Kadar pulangan = 16 %

Kos Peluang = $ 2 249 700 * 16 % = $ 359 952

Kemungkinan cadangan

Oleh kerana keuntungan bersih cukup besar, Dharma Corp. Ia harus menjadikan dasar kreditnya lebih fleksibel, jadi cadangan itu dapat dilaksanakan.