Kos langsung

- 1533

- 219

- Horace Gulgowski

Kami menerangkan apa kos langsung, ciri -ciri, kelebihan, kekurangan dan contohnya

Apa kos langsung?

Dia kos langsung Ini adalah satu bentuk analisis kos yang hanya menggunakan kos berubah untuk membuat keputusan. Tidak menganggap kos tetap, kerana diandaikan bahawa mereka dikaitkan dengan saat mereka ditanggung. Kaedah ini adalah alat praktikal di mana pengiraan kos digunakan untuk menentukan pengeluaran dan perancangan jualan.

Logik dalam mempertimbangkan kos pembuatan tetap sebagai perbelanjaan adalah bahawa syarikat akan menanggung kos tersebut, sama ada loji itu dalam pengeluaran atau tidak aktif. Oleh itu, kos tetap ini tidak berkaitan dengan pembuatan produk.

Konsep kos langsung sangat berguna untuk membuat keputusan dalam jangka pendek, tetapi boleh membawa kepada hasil yang berbahaya jika digunakan untuk membuat keputusan panjang, kerana ia tidak termasuk semua kos yang mesti digunakan dalam keputusan jangka panjang yang lebih besar.

Kos langsung (bahan dan buruh) terdiri dengan cepat menawarkan gambaran keseluruhan untuk dapat menjalankan pengiraan kos atau penunjuk kos.

Ciri -ciri kos langsung

- Kos langsung memisahkan perbelanjaan pembuatan umum dalam pembolehubah tetap dan berubah -ubah. Kos Variabel - Kos yang meningkat dengan jumlah pengeluaran - dianggap sebagai kos produk; dan kos tetap - kos yang tidak berubah dengan jumlah pengeluaran - dianggap sebagai perbelanjaan dalam tempoh tersebut.

- Perbelanjaan tetap, seperti sewa, susut nilai, gaji, dll., Walaupun tidak ada pengeluaran. Oleh itu, mereka tidak dianggap kos produk dan dianggap sebagai perbelanjaan tempoh. Mereka tidak boleh dipindah milik ke dalam tempoh seterusnya, kerana mereka tidak termasuk dalam inventori.

Boleh melayani anda: Pemasaran Perkhidmatan- Ia tidak menunjukkan perbezaan kos pengeluaran seunit jika terdapat turun naik dalam pengeluaran.

- Anda boleh memberikan maklumat yang lebih tepat bagi mereka yang membuat keputusan, kerana kos lebih baik dikaitkan dengan tahap pengeluaran.

- Gunakan margin sumbangan seperti berikut:

Jualan - Perbelanjaan Variabel = Margin Sumbangan - Perbelanjaan Tetap = Keuntungan Bersih, berdasarkan bilangan unit yang dijual.

Kelebihan dan kekurangan

Kelebihan

- Sangat membantu pengurusan organisasi apabila keputusan mesti dibuat berhubung dengan kawalan kos.

- Ia sangat berguna sebagai alat analisis. Ia tidak mengandungi peruntukan perbelanjaan umum, yang bukan hanya tidak relevan untuk banyak keputusan pendek, tetapi sukar untuk dijelaskan kepada seseorang yang tidak tahu perakaunan.

- Kos langsung sangat berguna untuk mengawal kos berubah, kerana anda boleh membuat laporan analisis varians yang membandingkan kos pembolehubah sebenar dengan kos pembolehubah bagi setiap unit yang dianggarkan. Kos tetap tidak termasuk dalam analisis ini, kerana ia dikaitkan dengan tempoh di mana mereka ditanggung, kerana mereka bukan kos langsung.

- Peruntukan perbelanjaan umum mungkin memerlukan banyak masa untuk diselesaikan, jadi adalah perkara biasa untuk mengelakkan peruntukan perbelanjaan umum apabila laporan luaran diperlukan.

- Ia berguna untuk menggariskan perubahan keuntungan apabila jumlah jualan berubah. Adalah agak mudah untuk membuat jadual kos langsung yang menunjukkan kepada tahap pengeluaran kos tambahan yang akan dihasilkan, supaya pengurusan dapat menganggarkan keuntungan untuk tahap aktiviti korporat yang berlainan.

Boleh melayani anda: hutang dalamanKekurangan

- Ia hanya memberikan kos langsung buruh, mengakibatkan semua perbelanjaan pada harga unit artikel tidak dipindahkan.

- Dilarang menggunakannya untuk membentangkan laporan kos inventori mengikut prinsip perakaunan yang diterima umum dan piawaian maklumat kewangan antarabangsa. Ini menghendaki syarikat memberikan kos tidak langsung kepada aset inventorinya untuk laporan luaran mereka.

Jika kos langsung untuk penjanaan laporan luaran telah digunakan, maka kurang kos dalam aset inventori, yang akan mengakibatkan beban kos yang lebih besar dalam perbelanjaan tempoh tempoh akan dimasukkan dalam baki umum.

- Tidak mengambil kira kos tidak langsung, kerana ia direka untuk membuat keputusan pendek, di mana kos tidak langsung tidak dijangka berubah.

Walau bagaimanapun, semua kos berubah dalam jangka panjang, yang bermaksud bahawa keputusan yang boleh menjejaskan syarikat panjang harus mengambil kira perubahan kos tidak langsung dalam jangka masa yang lama.

Contoh kos langsung

Contoh pertama

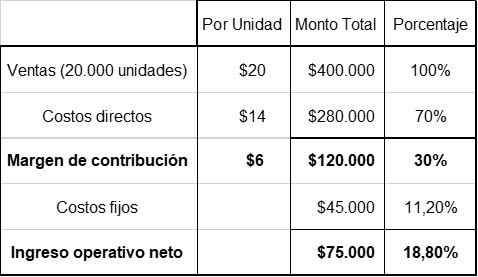

Syarikat ABC menilai artikel baru. Kos langsung yang dikira adalah $ 14 seunit, yang dianggarkan 70 % daripada harga jualan unit, yang akan menjadi $ 20, menurut produk serupa.

Sebaliknya, jumlah kos tetap ialah $ 45,000. Dengan maklumat ini, anda boleh melakukan pengiraan kemungkinan berikut dengan cepat. Jualan artikel diproyeksikan pada $ 20,000 setahun.

Kunci pengiraan sebelumnya ialah kos langsung $ 14. Produk itu perlu dijual pada $ 20, menurut dasar harga kos langsung, iaitu 70 % daripada harga jualan ($ 14/70 % = $ 20).

Boleh melayani anda: kapitalismeJabatan Pemasaran menganggarkan bahawa jualan tahunan adalah kira -kira 20,000 unit. Dengan jualan $ 400,000, pendapatan operasi bersih ialah $ 75,000, atau 18.8 % jualan.

Oleh itu, patut dijelajahi projek. Peratusan pendapatan operasi bersih mewah melebihi analisis keseimbangan.

Contoh kedua

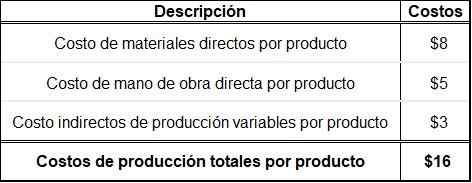

Organisasi X hanya menghasilkan dan menjual produk dan. Maklumat kewangan berikut mengenai produk diketahui dan:

- Jualan setiap sekeping: $ 50.

- Kos Terus Bahan Per Produk: $ 8.

- Kos buruh langsung setiap produk: $ 5.

- Kos tidak langsung pengeluaran berubah setiap produk: $ 3.

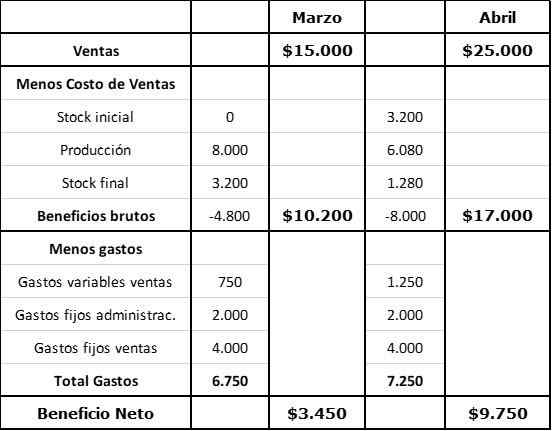

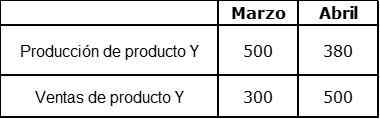

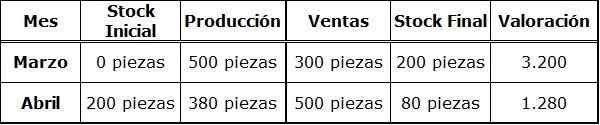

Maklumat terperinci mengenai bulan Mac dan April:

Tidak ada stok awal pada bulan Mac. Kos tidak langsung tetap kini dianggarkan pada $ 4000 sebulan dan telah diserap oleh pengeluaran. Pengeluaran tetap adalah 400 keping sebulan. Kos tambahan lain:

- Jualan Tetap untuk Jualan: $.000 sebulan.

- Kos Pentadbiran Tetap: $ 2000 sebulan.

- Kos berubah untuk jualan (komisen): 5 % daripada pendapatan jualan.

Langkah pertama

Pengiraan jumlah kos pengeluaran setiap produk berdasarkan kos langsung.

Langkah kedua

Pengiraan nilai inventori dan pengeluaran.

Langkah ketiga

Pengiraan manfaat dengan kos langsung.