Ciri -ciri Kos Sejarah, Kelebihan, Kekurangan, Contoh

- 3987

- 537

- Ms. Edgar Carroll

The Kos sejarah Mereka adalah kos asal urus niaga, seperti yang mula -mula didaftarkan dalam buku perakaunan syarikat. Mereka membentuk salah satu pangkalan yang digunakan sebagai cara untuk menetapkan jumlah yang mana unsur -unsur baki umum dan status hasil dikira.

Ia juga dikenali sebagai perakaunan konvensional, kerana asas kos sejarah adalah yang paling banyak digunakan dalam perakaunan. Walau bagaimanapun, ia boleh digabungkan dengan pangkalan lain, seperti nilai realisasi bersih dan kos terendah, yang mana perakaunan inventori biasanya dijalankan.

Di samping.

Kos sejarah adalah menghendaki rekod perakaunan disimpan pada harga asal urus niaga dan jumlah ini dikekalkan sepanjang proses perakaunan, untuk berfungsi sebagai asas bagi jumlah dalam penyata kewangan.

[TOC]

Ciri -ciri kos sejarah

Kos sejarah mempunyai beberapa ciri:

- Prinsip kesedaran

Kos sejarah berdasarkan prinsip ini, yang mempunyai syarat untuk mengiktiraf pendapatan hanya apabila mereka dibuat dengan berkesan. Prinsip ini mempunyai kesan penting yang mempengaruhi keseimbangan dan keadaan keuntungan dan kerugian.

Prinsip memerlukan bahawa dalam keadaan keuntungan dan kerugian hanya termasuk pendapatan yang dibuat. Dalam kunci kira -kira, prinsip ini menghendaki aset tetap dalam kuasa syarikat komersial ditubuhkan kepada kos sejarah sehingga aset dijual, tanpa mengira apa -apa perubahan dalam jumlah yang sama.

Pengecualian

Apabila akauntan menetapkan kunci kira -kira, kebanyakan aset dinyatakan dengan kos sejarah. Walau bagaimanapun, beberapa aset yang sangat cair disubordinasi dengan pengecualian konsep ini.

Boleh melayani anda: Armand FeigenbaumSebagai contoh, pelaburan dalam hutang atau instrumen modal syarikat lain, yang dijangka akan berubah menjadi masa depan, ditunjukkan kepada nilai pasaran semasa.

Dengan cara yang sama, akaun belum terima dibentangkan kepada nilai realisasi bersih mereka, sebagai anggaran jumlah wang tunai yang diharapkan oleh Syarikat untuk menerima dari akaun yang belum diterima pada masa pengumpulan.

Sebab di sebalik pengecualian ini konsep kos sejarah adalah untuk memastikan maklumat yang boleh dipercayai dapat memberikan aliran tunai entiti dan membantu dalam membuat keputusan penyata kewangan penyata kewangan.

- Unit Monetari Stabil

Anggapan ini berdasarkan fakta bahawa tidak ada inflasi atau kadar inflasi dapat diabaikan. Unit monetari tidak stabil semasa inflasi, disebabkan perubahan kuasa pembelian umum mata wang. Ini akan menimbulkan masalah serius untuk mengukur dan menyampaikan hasil syarikat.

Kelebihan dan Kekurangan Sistem Kos Sejarah

- Kelebihan

Mengurangkan kriteria peribadi

Kemungkinan bahawa akaun boleh dimanjakan oleh kriteria peribadi mereka yang mempersiapkan mereka diminimumkan untuk meminimumkan. Apabila berdasarkan urus niaga sebenar, ia memberikan data yang kurang dibahaskan daripada yang terdapat dalam sistem perakaunan alternatif.

Kesederhanaan dan kepastian

Syarikat tahu apa yang telah mereka bayar untuk aset ketika mereka membelinya. Ini adalah kaedah yang sangat objektif, kerana anggaran subjektif tidak termasuk.

Data perakaunan dianggap berat sebelah, lebih dipercayai untuk pelabur dan pengguna lain. Penyata kewangan dapat dengan mudah disahkan dengan sokongan dokumen tertentu. Kerana ini, akauntan lebih suka lebih banyak perakaunan tradisional ini

Boleh melayani anda: fakta ekonomiDiiktiraf secara sah

Ia adalah satu -satunya sistem perakaunan yang diiktiraf secara sah yang diterima sebagai asas untuk cukai, pengisytiharan dividen, definisi modal undang -undang, dll.

Keutamaan pengguna

Pengguna dalaman dan luaran mempunyai keutamaan untuk sistem kos ini dan penyata kewangan yang disediakan terima kasih kepada mereka.

- Kekurangan

Abaikan perubahan nilai mata wang

Nilai buku boleh berdasarkan kos yang sudah lapuk, tidak dapat menangani kesan perubahan harga pada aset tetap.

Dalam inflasi, unit monetari yang digunakan tidak mempunyai nilai malar, mengurangkan nilainya apabila kenaikan harga. Kos sejarah mengabaikan penurunan ini dalam nilai mata wang, menambah urus niaga yang direkodkan pada tarikh yang berbeza, dengan mata wang nilai berubah -ubah.

Oleh itu, akan ada campuran nilai untuk mengukur akaun yang berbeza, bergantung pada tarikh setiap elemen didaftarkan.

Anda tidak dapat membandingkan pendapatan semasa dengan kos semasa

Pendapatan diukur dengan mata wang semasa semasa, sementara kos pengeluaran adalah campuran kos semasa dan sejarah.

Beberapa kos diukur dengan nilai mata wang lama, seperti susut nilai. Yang lain mempunyai nilai yang lebih baru, seperti inventori. Akhirnya, yang lain mencerminkan nilai semasa, seperti gaji, perbelanjaan jualan dan operasi semasa.

Contoh kos sejarah

Penggantian inventori

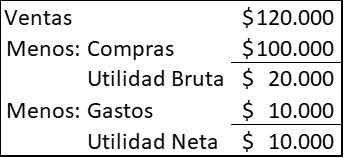

Syarikat membeli 20.000 artikel setiap tahun, menjualnya setiap tahun. Pada tahun 2020 harga adalah $ 5 setiap item, tetapi pembekal mengumumkan bahawa menjelang 2021 harga akan meningkat kepada $ 6. Untuk 2020, barang -barang itu dijual kepada $ 6 setiap satu dan syarikat itu mempunyai perbelanjaan $ 10 yang lain.000

Di bawah kos sejarah, akaun penyata pendapatan muncul seperti berikut:

Boleh melayani anda: gambarajah pelancongan: apa itu, bagaimana ia dilakukan, contohnya

Apabila syarikat memutuskan untuk membeli inventori baru untuk menggantikan penjualan, anda memerlukan $ 120.000 ($ 6 × 20.000), tetapi sumber wangnya hanya $ 110.000, yang dijual dibuat ($ 120.000) Tolak perbelanjaan ($ 10.000).

Walaupun memperoleh keuntungan, anda tidak akan dapat mengekalkan keupayaan operasi anda tanpa meminjam atau menaikkan lebih banyak modal. Semakin tinggi kelewatan antara pengambilalihan barang dan penjualannya, semakin serius keadaannya.

Penggantian aset tetap

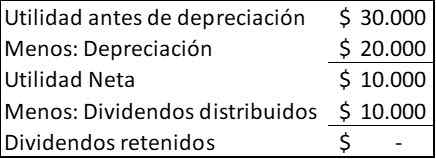

Sebuah syarikat membeli mesin dengan harga $ 100.000, menunggu selama lima tahun, tiada nilai sisa. Semua keuntungannya mengedarkannya kepada pemegang saham. Keuntungan anda dijangka semasa susut nilai akan bertahan $ 30.000 setiap tahun. Akaun penyata pendapatan untuk setiap tahun akan menjadi:

Tunai yang dihasilkan setiap tahun oleh perniagaan ialah $ 30.000, diwakili oleh utiliti sebelum susut nilai. Susutnilai hanya caj perakaunan, untuk mengedarkan kos penggunaan mesin semasa hayatnya yang berguna.

Selepas lima tahun, syarikat itu akan menjana $ 150.000 faedah dan akan diedarkan dalam dividen $ 50.000, meninggalkan baki $ 100.000, dapat diedarkan sebagai dividen atau dilaburkan semula dalam pasukan baru.

Walau bagaimanapun, jika selama lima tahun itu terdapat kenaikan harga yang ketara, syarikat itu akan mendapati bahawa ia tidak mempunyai dana yang mencukupi untuk menggantikan pasukan, yang telah mencapai akhir kehidupan ekonominya.

Rujukan

- Nisbah Sedia (2020). Kos Sejarah. Diambil dari: Readyratios.com.

- Manukriti Nandwa (2020). Perakaunan Kos Sejarah (HCA): Makna, Manfaat dan Batasan. Nota perakaunan. Diambil dari: perakaunan nota.jaring.

- Perakaunan Pengurusan (2020). Konsep Kos Sejarah. Diambil dari: Perakaunan Perakaunan.org.

- Perakaunan Kewangan (2016). Ciri -ciri kos sejarah. Diambil dari: perakaunan-123.Blogspot.com.

- Margaret James (2020). Kos Sejarah. Inventopedia. Diambil dari: Investopedia.com.