Klasifikasi dan contoh akaun aktif

- 651

- 138

- Ms. Edgar Carroll

The Aset Mereka dinyatakan dalam buku terbesar sebuah syarikat, yang menunjukkan nilai sumber daya dengan nilai ekonomi yang dimiliki atau dikendalikannya akibat dari urus niaga masa lalu, dengan harapan yang akan memberi manfaat masa depan.

Baki akaun ini adalah penghutang. Ini bermakna input debit meningkatkan nilainya dan kemasukan kredit menurunkannya. Akaun ini dilaporkan dalam kunci kira -kira dan dibuat untuk meningkatkan nilai atau memberi manfaat kepada operasi syarikat.

Aset boleh dianggap sebagai elemen yang dapat menjana jualan atau meningkatkan aliran tunai pada masa akan datang.

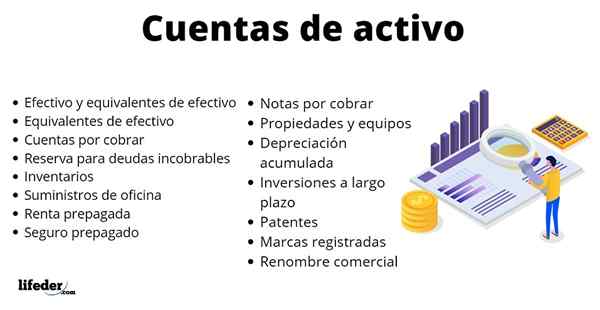

Senarai akaun aset utama

Tunai dan setara tunai

Wang tunai mungkin dalam bentuk wang atau mata wang. Sebaliknya, cek yang telah didepositkan ke akaun bank sendiri juga berkesan.

Akaun ini meningkat apabila wang diterima dengan membayar pelanggan, menjual aset panjang, apabila wang diminta kepada peminjam atau apabila saham dikeluarkan kepada pemilik.

Ia akan dikurangkan apabila pembekal dibayar, aset panjang dibeli, hutang dibayar kepada peminjam atau dividen dibayar.

- Bersamaan tunai

Mereka tidak berkesan, tetapi mereka cukup dekat untuk tidak mengharapkan perbezaan yang signifikan antara nilai semasa mereka dan ketika mereka benar -benar menjadi wang tunai.

Sebagai contoh, surat perbendaharaan adalah kewajipan hutang pendek kerajaan AS.Uu., disokong oleh Jabatan Perbendaharaan, dengan tamat tempoh beberapa bulan. Nilai -nilai ini dianggap sebagai pelaburan yang selamat.

Sebaliknya, ia boleh dilaburkan dalam dana pasaran kewangan, yang membeli barang -barang risiko yang sangat rendah, seperti bon korporat kategori tinggi.

Boleh melayani anda: Kerja Kerjasama: Ciri, Alat, ContohAkaun belum terima

Sekiranya dijual kepada pelanggan secara kredit, anda akan mempunyai akaun yang boleh diterima. Akaun ini adalah aset kerana ia akan memberi manfaat pada masa akan datang, memperoleh wang tunai apabila pelanggan membayar.

Akaun belum terima akan meningkat apabila jualan kredit dibuat kepada pelanggan. Sebaliknya, apabila pelanggan akan membayar mereka menurun.

Sekiranya pelanggan mengembalikan produk yang tidak mahu, ini juga akan menjadikan akaun belum terima, kerana jika pelanggan berhutang $ 90 dan mengatakan bahawa dia tidak lagi menginginkan produk itu, apabila dia mengembalikannya, hutang itu akan meninggalkan $ 90.

- Kembali untuk hutang yang tidak dapat ditolak

Ia adalah akaun aktif yang aktif yang mengurangkan akaun yang boleh diterima. Mewakili anggaran jumlah akaun yang tidak dapat ditebus. Sebagai contoh, jika disimpulkan bahawa pelanggan tidak akan membayar kerana dia mengisytiharkan muflis, maka jumlah yang tidak dapat ditolak mesti dimasukkan ke dalam rizab ini.

Inventori

Mereka semua adalah produk yang tersedia untuk dijual kepada pelanggan dan bahan mentah yang digunakan untuk menghasilkan barang tersebut. Syarikat Pembuatan Mempunyai Beberapa Inventori: Bahan Mentah, Bekerja Dalam Proses, Produk Selesai dan Bekalan Kilang.

Oleh itu, inventori akan meningkat apabila bahan dibeli. Sekiranya ia dihasilkan, mereka akan menjadi bahan mentah, buruh langsung dan semua kos umum lain yang digunakan untuk mengeluarkan produk.

Inventori akan dikurangkan jika produk dijual kepada pelanggan, sebagai perbelanjaan yang disebut kos produk yang dijual. Ia juga akan berkurangan jika inventori dimusnahkan, mencuri atau hanya menjadi usang dan membuangnya ke dalam tong sampah.

Bekalan pejabat

Mereka adalah produk yang membantu untuk mentadbir perniagaan: pen, nota pelekat, kertas, pensil, dll. Apabila unsur -unsur ini dibeli, akaun meningkat. Akan berkurangan apabila bekalan digunakan.

Boleh melayani anda: diagnosis organisasiSewa prabayar

Contohnya, jika anda membayar terlebih dahulu $ 12.000 untuk disewa untuk 12 bulan akan datang, prabayar ini akan menjadi aset, kerana pada masa akan datang manfaat telah membuat pembayaran akan diperolehi. Menjelang tahun berikutnya, prabayar sewa ini akan digunakan, dengan itu mengurangkan aset ini.

Sebaliknya, jika pembayaran balik prabayar diterima, kerana mungkin ia dipilih untuk pulang ke rumah, dengan mengembalikan wang prabayar misalnya lima bulan, yang akan menjadi $ 5.000, prabayar ini tidak akan lagi.

$ 5.000 yang diterima sekarang akan berada dalam akaun yang berkesan dan pendapatan prabayar akan menjadi $ 0, kerana $ 7 telah digunakan.000 sebagai perbelanjaan sewa dan $ 5 dibayar balik.000 Apabila bergerak.

Insurans prabayar

Adalah idea yang sama. Sekiranya $ 600 dibayar untuk mendapatkan kereta untuk 12 bulan akan datang, ia akan menjadi aset sehingga masa insurans itu tamat. Setelah berakhir setiap bulan, akaun ini akan mengurangkan 1/12 daripada $ 600 dari insurans prabayar.

Nota diterima

Ia digunakan dengan memberi pinjaman wang. Sekiranya wang dipinjamkan kepada peminjam, aset ini akan dimiliki kerana peminjam berjanji untuk membayar pada masa akan datang. Akan berkurangan setiap kali yuran pinjaman dibayar.

Hartanah dan peralatan

Termasuk aset ketara yang dijangka digunakan selama lebih dari setahun. Akaun ini termasuk tanah, bangunan, jentera, peralatan perkhidmatan, peralatan komputer, kenderaan, perabot dan aksesori, dll. Meningkat apabila sifat atau peralatan dibeli. Berkurangan semasa menjual, memusnahkan atau menghapuskannya.

Susut nilai terkumpul

Ini adalah akaun aktif yang aktif yang mengurangkan akaun harta tanah dan peralatan yang berkaitan. Mewakili penurunan nilai aset kerana penggunaan berterusan, ke peredaran masa, memakai atau usang.

Boleh melayani anda: persaingan langsung: ciri dan contohPelaburan panjang

Mereka adalah pelaburan untuk tinggal selama lebih dari dua belas bulan. Contoh: Bon dan dana, syarikat bersekutu, anak syarikat, hartanah pelaburan, dll.

Paten

Ia adalah hak yang dikeluarkan dan dilindungi oleh kerajaan untuk reka bentuk yang unik atau proses yang dibangunkan. Sekiranya anda membeli paten dari syarikat lain, akaun ini akan meningkat. Ia akan berkurang sekiranya paten atau tamat dijual.

Tanda dagangan

Anda boleh melindungi frasa, simbol dan reka bentuk unik yang membezakan produk atau perkhidmatan. Apabila anda melihat simbol TM atau ® menunjukkan bahawa ia adalah tanda dagangan berdaftar. Kenaikan semasa jenama membeli -belah dibeli atau dengan membayar kadar untuk mendaftar. Berkurangan apabila jenama komersial menurun atau menjual.

Renown Commercial

Mewakili harga belian yang berlebihan untuk memperoleh perniagaan lain, yang melebihi aset bersihnya.

Sebagai contoh, katakan bahawa Syarikat B ingin membeli aset bersih syarikat A, iaitu $ 12 juta dalam aset kurang $ 3 juta dalam liabiliti, memberikan aset bersih sebanyak $ 9 juta.

Sekiranya Syarikat A dijual dengan harga $ 20 juta, pembayaran harga pembelian ini kurang $ 9 juta yang mewakili nilai pasaran aset bersih, akan menjadi terkenal komersial ($ 11 juta), dapat membenarkan ketenaran syarikat untuk.

Tema minat

Liabiliti.

Rujukan

- Kanvas (2020). Kajian: Mendefinisikan akaun aset biasa. Diambil dari: belajar.Kanvas.jaring.

- Adam Barone (2020). Aset. Inventopedia. Diambil dari: Investopedia.com.

- Kewangan Kajian (2020). Aset accouts. Diambil dari: KajianFinance.com.

- CFI (2020). Apakah jenis aset utama? Diambil dari: CorporateFinanceInstitute.com.

- Perakaunan Lihat (2020). Aset accouts. Diambil dari: perakaunanVerse.com.