Kaedah peratusan komprehensif untuk apa penggunaan dan contohnya

- 1947

- 163

- Ms. Micheal Rippin

Dia Kaedah Pincs Integral Ini adalah salah satu teknik yang digunakan untuk analisis menegak penyata kewangan. Dengan kaedah ini, anda boleh menyediakan analisis struktur kewangan syarikat untuk tempoh tertentu.

Ia terdiri daripada perwakilan tajuk standard dalam keadaan kewangan, yang dinyatakan sebagai peratusan pengepala asas. Ia digunakan untuk menunjukkan saiz relatif akaun yang berbeza dalam penyata kewangan.

Sumber: Pixabay.com Ia dilakukan dengan mengambil jumlah tajuk penyata kewangan yang paling penting, membandingkan dengan semua pihak individu lain di negara ini. Ia juga dikenali sebagai kaedah pengurangan mengikut peratusan atau kaedah peratusan biasa.

Apabila kaedah analisis ini digunakan, setiap baris dianalisis dalam penyata kewangan sebagai peratusan baris lain. Oleh itu, ia adalah kaedah analisis berkadar.

[TOC]

Batasan

Kaedah ini sangat baik untuk menunjukkan apa yang berlaku dalam penyata kewangan syarikat. Walau bagaimanapun, persoalan yang paling penting dalam analisis tidak dapat dijawab: Mengapa?

Sebagai contoh, dengan kaedah analisis ini dapat dilihat dengan jelas bahawa kos barangan yang dijual adalah sebab penting mengapa manfaatnya berkurangan, walaupun pertumbuhan kukuh dari jualan syarikat.

Walau bagaimanapun, apa yang tidak dapat diketahui mengenai analisis menegak adalah mengapa itu berlaku. Adakah kos meningkat? Adakah pengurusan mengurangkan harga? Adakah ia sedikit dari kedua -duanya? Analisis dengan kaedah peratusan komprehensif menimbulkan soalan -soalan ini, tetapi tidak dapat memberikan jawapan.

Apakah kaedah ini untuk?

Kaedah peratusan komprehensif berfungsi untuk lebih memahami komposisi penyata kewangan. Ia juga boleh menjadi sangat berkesan dalam memahami trend utama dari masa ke masa. Dalam kaedah ini, kedua -dua aset dan liabiliti boleh dianggap sama dengan 100%.

Sebagai contoh, dalam kunci kira -kira jumlah aset syarikat akan ditunjukkan sebagai 100%, dan semua akaun lain, baik di sisi aset dan dalam liabiliti, akan ditunjukkan sebagai peratusan jumlah aset.

Apabila melakukan ini setiap tahun, penghargaan terhadap perubahan dalam pengagihan jumlah aset akan dibuat.

Perbandingan antara syarikat

Kaedah ini juga digunakan untuk membandingkan syarikat -syarikat yang berbeza antara satu sama lain, dalam bentuk penilaian perbandingan.

Mungkin sukar untuk membandingkan baki syarikat $ 1 bilion dengan syarikat $ 100 bilion. Akaun analisis menegak biasa membolehkan untuk membandingkan dan membezakan dengan jumlah magnitud yang sangat berbeza.

Boleh melayani anda: Aktiviti Transformatif: Ciri, Pembangunan, ContohKerana tajuk yang sama muncul di mana -mana organisasi, ini memudahkan perbandingan syarikat. Sebagai contoh, bandingkan modal yang diminta berkenaan dengan jumlah aset.

Bandingkan syarikat dengan industri

Kaedah peratusan komprehensif juga merupakan cara yang paling berkesan untuk membandingkan penyata kewangan sebuah syarikat dengan purata industri.

Penggunaan jumlah sebenar dalam dolar tidak berkesan apabila menganalisis seluruh industri, tetapi peratusan, yang mempunyai saiz yang sama, menyelesaikan masalah itu dan membuat perbandingan dengan industri.

Untung dan rugi

Kaedah ini juga boleh digunakan untuk akaun penyata keuntungan dan kerugian. Sebagai contoh, jumlah jualan baris pertama akan dipaparkan sebagai 100%, dan semua akaun lain akan ditunjukkan sebagai peratusan jumlah jualan.

Apabila mewakili tajuk standard sebagai peratusan jumlah pengebilan tahun itu, mudah untuk mendapatkan maklumat mengenai pengedaran wang yang diperoleh dengan kos, perbelanjaan dan keuntungan yang berbeza.

Anda dapat melihat bagaimana mereka menyumbang untuk mendapatkan margin dan jika keuntungan bertambah baik dari masa ke masa. Ini membolehkan membandingkan tahun -tahun berturut -turut untuk mengenal pasti trend tertentu. Di samping itu, lebih mudah untuk membandingkan keuntungan syarikat dengan rakan -rakannya.

Prosedur

Untuk melaksanakan analisis kunci kira -kira dengan kaedah peratusan komprehensif, jumlah aset, jumlah modal perakaunan dan liabiliti biasanya digunakan sebagai jumlah asas.

Sebaliknya, semua aset secara individu, atau jika keseimbangan umum kumpulan aset digunakan, menyatakan diri mereka sebagai peratusan jumlah aset.

Tindakan, hutang panjang dan liabiliti beredar dinyatakan sebagai peratusan dari jumlah modal dan liabiliti perakaunan.

Untuk melaksanakan analisis status hasil dengan kaedah ini, jumlah jualan biasanya digunakan sebagai asas.

Sebaliknya, semua komponen penyata pendapatan lain, seperti kos barangan yang dijual, keuntungan kasar, perbelanjaan operasi, cukai pendapatan dan keuntungan bersih, dll., Mereka ditunjukkan sebagai peratusan jualan. Peratusan dikira menggunakan formula berikut:

Peratus Integral = (Jumlah item individu / jumlah nilai asas) x 100

Analisis TORCT yang komprehensif asas hanya memerlukan pernyataan individu untuk tempoh. Walau bagaimanapun, pernyataan perbandingan boleh disediakan untuk meningkatkan kegunaan analisis.

Jumlah aset

Apabila jumlah aset digunakan dalam penyebut, setiap item lembaran imbangan dilihat sebagai peratusan jumlah aset.

Boleh melayani anda: Gossen LawsContohnya, jika jumlah aset bersamaan dengan $ 500.000 dan akaun boleh diterima ialah $ 75.000, akaun belum terima mewakili 15% daripada jumlah aset.

Sekiranya akaun dibayar tambah $ 60.000, akaun yang perlu dibayar adalah 12% daripada jumlah aset.

Anda dapat melihat berapa banyak hutang syarikat yang berkadar dengan asetnya. Juga, berapa hutang pendek dibandingkan secara langsung dengan aset yang beredar.

Semakin tinggi perkadaran aset yang beredar, semakin kukuh kedudukan modal kerja syarikat akan dan keupayaan untuk mematuhi kewajipan pendek.

Tahun -tahun sebelumnya

Apabila peratusan ini dibandingkan dengan bilangan dari tahun sebelumnya, trend dapat dilihat dan mengembangkan pemahaman yang lebih jelas tentang alamat kewangan di mana syarikat diarahkan.

Sekiranya pelaburan dalam aset semakin meningkat, tetapi modal pemiliknya dikurangkan, ia mengambil terlalu banyak warisan pemilik atau keuntungan jatuh.

Yang terakhir mungkin bermakna aset tidak digunakan secara bijak dan perubahan operasi diperlukan. Perbandingan ini membantu mengenal pasti masalah yang anda dapat mencari sebab yang mendasari dan mengambil langkah pembetulan.

Jumlah liabiliti atau warisan

Walaupun jumlah aset digunakan sebagai asas keseimbangan menegak keseimbangan, penyebut juga boleh diubah, bergantung kepada di mana ia berada dalam keseimbangan.

Jumlah liabiliti digunakan untuk membandingkan semua liabiliti dan jumlah warisan untuk membandingkan semua akaun warisan.

Contohnya, hutang pendek adalah $ 50.000 dan jumlah liabiliti ialah $ 200.000. Oleh itu, hutang pendek adalah 25% daripada jumlah liabiliti. Bandingkan nombor ini dengan angka sejarah dapat membantu mengesan perubahan secara tiba -tiba.

Contoh

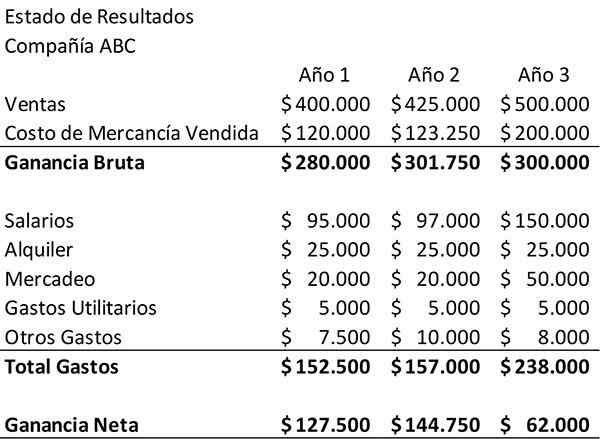

Contoh berikut menunjukkan status syarikat syarikat ABC untuk tempoh tiga tahun. Ini akan digunakan sebagai titik permulaan untuk membuat analisis menegak.

Pertama, keadaan hasil mesti dikaji semula seperti yang dibentangkan dari segi dolar. Jualan syarikat telah berkembang dalam tempoh ini. Sebaliknya, keuntungan bersih dikurangkan pada tahun ketiga.

Gaji dan perbelanjaan pemasaran telah meningkat, yang logik, memandangkan peningkatan jualan. Walau bagaimanapun, perbelanjaan ini tidak kelihatan, pada dasarnya, cukup besar untuk menjelaskan penurunan pendapatan bersih. Untuk melihat apa yang sedang berlaku, anda perlu memperdalam lebih banyak.

Ia boleh melayani anda: Ekonomi Perindustrian: Konsep, Kepentingan, Contoh MexicoPengisytiharan pendapatan biasa

Untuk berbuat demikian, "pengisytiharan pendapatan bersama" akan diwujudkan dan kaedah peratusan yang komprehensif akan digunakan. Bagi setiap akaun dalam penyata pendapatan, jumlah yang diberikan oleh jualan syarikat untuk tahun itu dibahagikan.

Semasa melakukan ini, penyata hasil baru akan dibuat yang menunjukkan setiap akaun sebagai peratusan jualan untuk tahun itu.

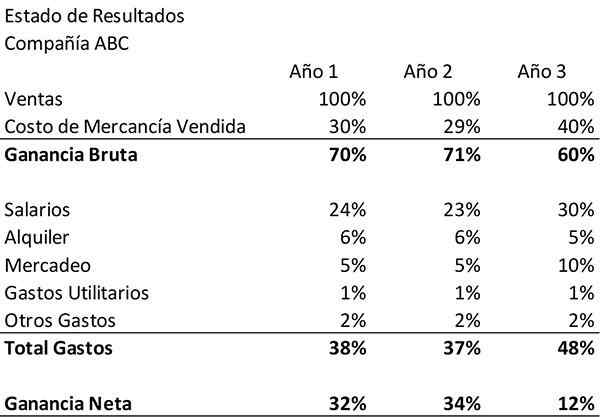

Sebagai contoh, pada tahun pertama perbelanjaan "gaji" syarikat akan dibahagikan, $ 95.000 Antara jualannya untuk tahun itu, $ 400.000. Hasilnya, 24%, akan muncul dalam jadual analisis menegak di sebelah gaji untuk tahun pertama. Ini adalah bagaimana jadual harus dilihat apabila selesai.

Kaedah peratusan komprehensif mengesahkan apa yang telah diperhatikan dalam semakan awal penyata pendapatan. Ia juga mendedahkan faktor yang hilang dalam penurunan pendapatan bersih syarikat ABC: kos barangan yang dijual.

Analisis

Pertama, dapat dilihat bahawa perbelanjaan pemasaran syarikat meningkat bukan sahaja dari segi wang, tetapi juga sebagai peratusan jualan.

Ini menunjukkan bahawa wang baru yang dilaburkan dalam pemasaran tidak begitu berkesan dalam mempromosikan pertumbuhan jualan seperti pada tahun -tahun sebelumnya. Gaji juga meningkat sebagai peratusan jualan.

Kaedah ini juga menunjukkan bahawa pada tahun -tahun dan dua, produk syarikat itu memerlukannya untuk menghasilkan 30% dan 29% daripada jualan.

Walau bagaimanapun, pada tahun ketiga, kos barangan dijual kepada 40% jualan. Yang mempromosikan penurunan yang ketara dalam keuntungan kasar.

Perubahan ini mungkin disebabkan oleh perbelanjaan yang lebih tinggi dalam proses pengeluaran, atau boleh mewakili harga yang lebih rendah.

Anda tidak pasti tanpa mengetahui mengenai pentadbiran syarikat. Walau bagaimanapun, dengan kaedah ini, anda dapat melihat dengan jelas dan cepat bahawa kos barangan yang dijual oleh syarikat ABC dan keuntungan kasar adalah masalah besar.

Rujukan

- Vincent Van Vliet (2019). Analisis Penyata Kewangan (FSA). Alat Hero. Diambil dari: Toolshero.com.

- The Motley Fool (2018). Cara Mentafsirkan Analisis Menegak Lembaran Imbangan dan Penyata Pendapatan. Diambil dari: bodoh.com.

- Steven Bragg (2019). Analisis menegak. Alat perakaunan. Diambil dari: perakaunanools.com.

- Perakaunan Pengurusan (2019). Analisis menegak (saiz biasa) penyata kewangan. Diambil dari: Perakaunan Perakaunan.org.

- Nisbah Sedia (2019). Analisis menegak penyata kewangan. Diambil dari: Readyratios.com.

- Tiffany c. Wright (2019). Apakah analisis menegak mengenai lembaran imbangan mengenai syarikat? Perniagaan Kecil - Chron. Diambil dari: perniagaan kecil.Chron.com.