Jenis sebab kewangan, apakah penggunaan dan contohnya

- 1625

- 471

- Ms. Micheal Rippin

The sebab kewangan Mereka adalah petunjuk utama prestasi kewangan syarikat, yang dibuat dengan menggunakan jumlah berangka yang diambil dari penyata kewangan untuk mendapatkan maklumat penting mengenai organisasi.

Angka -angka yang terdapat dalam penyata kewangan sebuah syarikat, yang merupakan kunci kira -kira, status pendapatan dan status aliran tunai, digunakan untuk melakukan analisis kuantitatif dan menilai kecairan, pertumbuhan, margin, kadar prestasi, leverage, keuntungan, dan penilaian syarikat.

Sumber: Pixabay.com Ketika datang untuk melabur, analisis maklumat penyata kewangan adalah salah satu elemen yang paling penting dalam proses analisis asas, jika bukan yang paling penting.

Pada masa yang sama, sejumlah besar nombor dalam penyata kewangan syarikat boleh membingungkan dan menakutkan bagi banyak pelabur. Walau bagaimanapun, melalui analisis sebab -sebab kewangan, anda boleh bekerja dengan nombor ini dengan cara yang teratur.

[TOC]

Pengiraan dan analisis

Mengira alasan kewangan agak mudah. Walau bagaimanapun, pemahaman dan menafsirkan apa yang mereka katakan mengenai penyata kewangan syarikat memerlukan sedikit lebih banyak kerja.

Syarikat -syarikat yang ditubuhkan biasanya mempunyai data keseimbangan beberapa tahun dan status hasil untuk berfungsi dengan analisis sebab -sebabnya.

Pengiraan sebab -sebab kewangan untuk beberapa tempoh, sama ada suku tahunan atau tahunan, membantu memantau trend berguna dalam prestasi operasi syarikat.

Jenis dan ciri mereka

Sebab kecairan

Mereka adalah indeks kewangan yang mengukur kapasiti syarikat untuk membayar kewajiban kewangan dan jangka panjang mereka. Sebab -sebab kewangan yang paling biasa termasuk yang berikut.

Alasan yang beredar

Alasan yang beredar mengukur kapasiti syarikat untuk membayar liabiliti pendek dengan aset beredar:

Alasan yang beredar = beredar aset / liabiliti yang beredar.

Alasan cepat

Alasan Rapid mengukur keupayaan syarikat untuk membayar liabiliti pendek dengan aset pesat:

Sebab cepat = (aset beredar - inventori) / liabiliti beredar.

Kadar aliran tunai operasi

Ia adalah ukuran bilangan kali syarikat boleh membayar liabiliti yang beredar dengan wang tunai yang dijana dalam tempoh tertentu:

Aliran Tunai Operasi Sebab = aliran tunai / liabiliti semasa operasi.

Alasan leverage

Mereka mengukur jumlah modal yang berasal dari hutang. Dengan kata lain, memanfaatkan sebab kewangan digunakan untuk menilai tahap hutang syarikat. Sebab -sebab kewangan yang paling biasa termasuk yang berikut:

Sebab hutang kepada aset

Ia mengukur jumlah relatif aset syarikat yang disediakan terima kasih kepada hutang:

Boleh melayani anda: Apakah aset akhir dalam ekonomi?Sebab hutang kepada aset = Jumlah liabiliti / jumlah aset.

Sebab hutang modal

Hutang kepada modal mengira berat jumlah hutang dan liabiliti kewangan terhadap modal perakaunan:

Sebab hutang kepada modal = Jumlah Warisan Liabiliti / Pemegang Saham.

Sebab perlindungan minat

Nisbah liputan faedah menentukan kemudahan yang mana syarikat dapat membayar perbelanjaan faedahnya:

Nisbah Perlindungan Faedah = Pendapatan Operasi / Perbelanjaan Faedah.

Sebab Perlindungan Perkhidmatan Hutang

Nisbah perlindungan perkhidmatan hutang menentukan kemudahan yang mana syarikat dapat membayar kewajiban hutangnya:

Sebab Perlindungan Perkhidmatan Hutang = Utiliti Operasi / Jumlah Perkhidmatan Hutang.

Sebab kecekapan

Mereka juga dikenali sebagai indeks kewangan. Mereka digunakan untuk mengukur bagaimana syarikat menggunakan aset dan sumbernya. Sebab -sebab kewangan kecekapan yang paling biasa termasuk yang berikut.

Nisbah putaran aset

Nisbah putaran aset mengukur kapasiti syarikat untuk menjana jualan dari aset:

Nisbah putaran aset = Jumlah jualan / aset bersih.

Nisbah putaran inventori

Ia mengukur berapa kali inventori syarikat dijual dan diganti dalam tempoh tertentu:

Nisbah putaran inventori = kos barangan yang dijual / inventori purata.

Akaun mengembalikan alasan yang boleh diterima

Ia mengukur bilangan kali syarikat boleh menukar akaun yang boleh diterima secara tunai dalam tempoh tertentu:

Akaun Pusingan Runcit Sebab = Jualan Kredit Bersih / Purata Akaun belum terima.

Jualan dalam inventori

Sebab hari jualan dalam inventori mengukur jumlah purata hari yang dikekalkan oleh syarikat dalam inventorinya sebelum menjualnya kepada pelanggan:

Jualan dalam inventori = 365 hari / nisbah putaran inventori.

Sebab keuntungan

Mereka mengukur kapasiti syarikat untuk menjana pendapatan berhubung dengan pendapatan, aset baki, kos operasi dan modal. Sebab -sebab kewangan yang paling biasa termasuk yang berikut.

Nisbah keuntungan kasar

Bandingkan keuntungan kasar sebuah syarikat dengan jualan bersihnya untuk menunjukkan berapa banyak keuntungan yang diperoleh oleh syarikat setelah membayar kos barangan yang dijual:

Nisbah keuntungan kasar = keuntungan kasar / jualan bersih.

Sebab keuntungan operasi

Nisbah keuntungan operasi membandingkan pendapatan operasi syarikat dengan jualan bersihnya untuk menentukan kecekapan operasi:

Boleh melayani anda: 6 aktiviti ekonomi guanajuato yang paling pentingNisbah Keuntungan Operasi = Keuntungan Operasi / Jualan Bersih.

Sebab untuk aset aset

Kadar keuntungan ke atas aset mengukur kecekapan yang mana syarikat menggunakan asetnya untuk menjana keuntungan:

Sebab untuk aset aset = keuntungan bersih / jumlah aset.

Sebab keuntungan mengenai warisan

Kadar keuntungan pada warisan mengukur kecekapan yang mana syarikat menggunakan asetnya untuk menjana keuntungan:

Sebab keuntungan Heritage = Keuntungan / Ekuiti Pemegang Saham Bersih.

Sebab nilai pasaran

Mereka digunakan untuk menilai harga saham syarikat. Sebab nilai pasaran yang paling biasa termasuk yang berikut.

Nilai Buku Sebab setiap Tindakan

Nilai buku sebab setiap tindakan mengira nilai sesaham syarikat bergantung kepada modal yang tersedia untuk para pemegang saham:

Sebab Buku Nilai Per Tindakan = Modal Perakaunan / Jumlah Saham dalam Sirkulasi.

Sebab hasil dividen

Nisbah hasil dividen mengukur jumlah dividen yang dikaitkan dengan pemegang saham berhubung dengan nilai pasaran sesaham:

Sebab Hasil Dividen = Dividen sesaham / Harga Tindakan.

Sebab pendapatan setiap tindakan

Nisbah pendapatan setiap tindakan mengukur jumlah pendapatan bersih yang diperolehi oleh setiap tindakan yang belum selesai:

Sebab Pendapatan Tindakan = Keuntungan Bersih / Jumlah saham dalam edaran.

Alasan harga-ganance

La Razón Price-Granancia membandingkan harga saham syarikat dengan keuntungan sesaham:

Alasan harga-ganance = harga tindakan / keuntungan sesaham.

Apakah sebab kewangan mengapa?

Sebab -sebab kewangan adalah alat yang paling biasa dan umum untuk menganalisis keadaan kewangan sebuah syarikat. Sebabnya mudah difahami dan mudah dikira. Mereka juga boleh digunakan untuk membandingkan syarikat yang berbeza dalam industri yang berbeza.

Oleh kerana alasan hanyalah perbandingan matematik berdasarkan perkadaran, kedua -dua syarikat besar dan kecil boleh menggunakan alasan untuk membandingkan maklumat kewangan mereka.

Dengan cara ini, alasan kewangan tidak mengambil kira saiz syarikat atau industri. Perkadaran hanyalah pengiraan mentah kedudukan kewangan dan prestasi.

Sebab -sebab kewangan membenarkan membandingkan syarikat dari semua industri, saiz dan sektor, untuk mengenal pasti kekuatan dan kelemahan mereka.

Penjejakan prestasi syarikat

Penentuan sebab -sebab kewangan dijalankan secara individu setiap tempoh, serta pemantauan sepanjang masa perubahan nilai mereka untuk menemui trend yang boleh dibangunkan dalam syarikat.

Ia dapat melayani anda: status hasilSebagai contoh, peningkatan hutang kepada aset dapat menunjukkan bahawa syarikat diisi semula dengan hutang dan akhirnya harus menghadapi risiko ketidakpatuhan.

Membuat perbandingan untuk prestasi syarikat

Bandingkan sebab kewangan dengan pesaing utama dilakukan untuk mengesahkan jika syarikat berkenaan dengan industri purata mempunyai prestasi yang lebih baik atau lebih buruk.

Sebagai contoh, perbandingan prestasi aset antara syarikat memudahkan untuk menentukan pelabur atau penganalisis apa aset syarikat digunakan dengan lebih cekap.

Pengguna

Antara pengguna sebab -sebab kewangan adalah bahagian dalaman dan luaran syarikat:

- Pengguna dalaman adalah pemilik, pasukan pengurusan dan pekerja.

- Pengguna luaran adalah pelabur runcit, penganalisis kewangan, pesaing, pemiutang, pihak berkuasa pengawalseliaan, pihak berkuasa cukai dan pemerhati industri.

Contoh

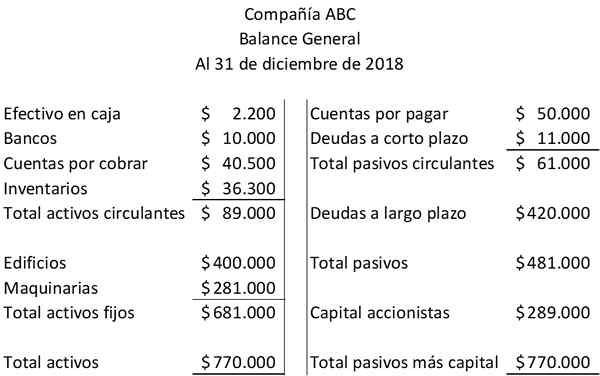

Analisis penyata kewangan termasuk sebab kewangan. Bagi syarikat ABC lembaran imbangannya dan pernyataan hasilnya dibentangkan:

Berikut adalah dua sebab kewangan yang hanya berdasarkan jumlah aset yang beredar dan liabiliti beredar yang muncul dalam baki syarikat ABC:

Alasan Beredar = Aset Beredar / Liabiliti Beredar = $ 89.000 / $ 61.000 = 1.46.

Sebab cepat = (aset beredar - inventori) / liabiliti beredar = ($ 89.000 - $ 36.300) / $ 61.000 = $ 52.700 / $ 61.000 = 0.86.

Alasan kewangan berikut membayangkan hubungan antara dua jumlah baki: jumlah liabiliti dan jumlah modal:

Sebab Hutang ke Modal = Jumlah Aset Liabiliti / Pemegang Saham = $ 481.000 / $ 289.000 = 1.66.

Dalam contoh ini, untuk setiap $ 1 yang telah disumbangkan oleh pemegang saham, pemiutang telah menyumbang $ 1.66.

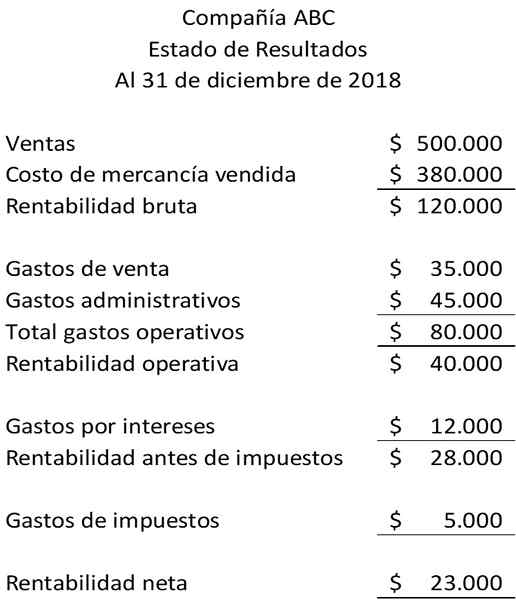

Alasan kewangan dengan status hasil

Sebab -sebab kewangan berikut mengaitkan jumlah baki umum akaun belum terima dan inventori dengan jumlah penyata pendapatan. Untuk menggambarkan sebab -sebab kewangan ini, anda mempunyai pernyataan hasil berikut:

Nisbah putaran inventori = Kos barangan dijual / purata inventori = $ 380.000 / $ 36.300 = 10.47 kali.

Akaun Pusingan Runcit Sebab = Jualan Kredit Bersih / Purata Akaun Sebuah Payudara = $ 500.000 / $ 40.500 = 12.35 kali.

Rujukan

- CFI (2019). Nisbah kewangan. Diambil dari: CorporateFinanceInstitute.com.

- Richard Loth (2019). Tutorial nisbah kewangan. Diambil dari: Investopedia.com.

- Kursus Perakaunan Saya (2019). Analisis nisbah kewangan. Diambil dari: mycountingcourse.com.

- Inc (2019). Nisbah kewangan. Diambil dari: Inc.com.

- Harold Averkamp (2019). Nisbah Kewangan (Penjelasan). Jurulatih Perakaunan. Diambil dari: perakaunancoach.com.

- Rosemary Peavler (2018). Analisis nisbah kewangan menawarkan pandangan perniagaan yang berharga. Keseimbangan perniagaan kecil. Diambil dari: theBorancesMB.com.