Pengembalian wang tunai kecil Apa, dokumen dan contoh

- 2707

- 765

- Erick Krajcik

Dia pembayaran balik tunai kecil Bayaran balik yang dijalankan di dana tetap yang diberikan kepada jabatan syarikat, untuk jumlah pembayaran yang dibuat dengan cara ini, seperti yang ditunjukkan dalam invois dan resit yang dibentangkan, untuk menyelesaikan jumlah awalnya secara tunai.

Syarikat secara amnya menyimpan jumlah tunai kecil di kemudahan mereka untuk memenuhi pembayaran pelbagai kecil, seperti kos makanan dan bekalan pejabat.

Sumber: Pixabay.com Mungkin terdapat beberapa lokasi tunai yang lebih rendah dalam perniagaan yang lebih besar, mungkin satu setiap bangunan atau bahkan satu setiap jabatan. Sistem perakaunan berasingan digunakan untuk mengesan urus niaga tunai yang lebih rendah.

Bayaran ini biasanya dikendalikan melalui sistem pendahuluan tunai kecil, yang mana jumlah "wang yang berubah -ubah" diberikan. Ini adalah jumlah maksimum wang tunai yang dapat dikekalkan pada bila -bila masa.

Kaedah pilihan untuk membuat bayaran balik adalah dengan cek, diminta melalui permintaan cek yang diberi kuasa dan didokumenkan dengan sewajarnya.

[TOC]

Apakah pembayaran balik tunai yang lebih rendah?

Untuk menubuhkan dana tunai kecil, cek dibuat untuk jumlah latar belakang yang diberikan kepada kotak kecil swasta.

Kemasukan awal diario kecil caja adalah debit ke akaun caja kecil dan akaun kredit atau bank.

Depositari kemudian membebaskan jumlah yang berbeza dari bahagian bawah kotak kecil sebagai pertukaran untuk penerimaan yang berkaitan dengan perbelanjaan.

Pada ketika ini tidak ada pendaftaran akhbar. Sebaliknya, baki tunai berkurangan di bahagian bawah juruwang yang lebih rendah, sementara jumlah resit semakin meningkat.

Wang tunai yang lebih banyak jumlah resit mestilah sama dengan bilangan awal dana kotak yang lebih rendah. Walau bagaimanapun, ralat kecurian atau pendaftaran boleh mengakibatkan variasi jumlah pembiayaan awal.

Boleh melayani anda: ekonomi deskriptifBayaran balik

Apabila baki tunai di juruwang yang lebih rendah.

Ini memperoleh angka jumlah penerimaan yang telah dikumpulkan. Juruwang mengeluarkan cek baru untuk jumlah nilai resit dan bertukar cek ini untuk resit.

Jurnal Caja Minor adalah debit kepada akaun tunai kecil dan kredit kepada akaun tunai atau bank.

Penjaga kotak kecil memasuki wang tunai di laci tunai yang lebih rendah, yang kini mesti mengandungi jumlah wang asal yang diberikan untuk dana.

ATM mewujudkan pintu masuk harian untuk merakam resit tunai kecil. Ini adalah kredit untuk akaun tunai kecil, dan menyahpepijat beberapa akaun perbelanjaan yang berbeza, bergantung kepada apa yang dibeli dengan wang tunai.

Kawalan dalaman

Adalah perlu untuk menubuhkan kawalan dalaman yang kukuh untuk penerimaan tunai atau pengeluaran, untuk mengelakkan mis -pengurusan dana dan melindungi mereka terhadap kerugian.

- Kotak kecil mesti disimpan di tempat yang selamat. Contohnya, dalam kotak tunai.

- ATM mesti bertanggungjawab untuk mengekalkan invois yang sepadan dengan pembayaran yang dibuat melalui Caja Menor

- Dari semasa ke semasa, tuduhan tunai terkejut mesti dibuat untuk menjamin ketepatan baki tunai yang ditunjukkan dalam daftar tunai perbelanjaan kecil.

- Jumlah wang tunai kotak kecil tidak boleh terlalu tinggi.

Boleh melayani anda: kos perakaunanDokumen

Setiap syarikat mentakrifkan format yang akan digunakan dan prosedur untuk diikuti untuk permintaan pembayaran balik, tetapi pada dasarnya prosesnya terdiri daripada mengumpulkan set pembayaran yang dibuat dengan bahagian bawah kotak kecil dan sokongan masing -masing.

Adalah penting bahawa apa -apa pembayaran, walaupun minimum, telah menyokong invois masing dikenal pasti cukai dan perakaunan.

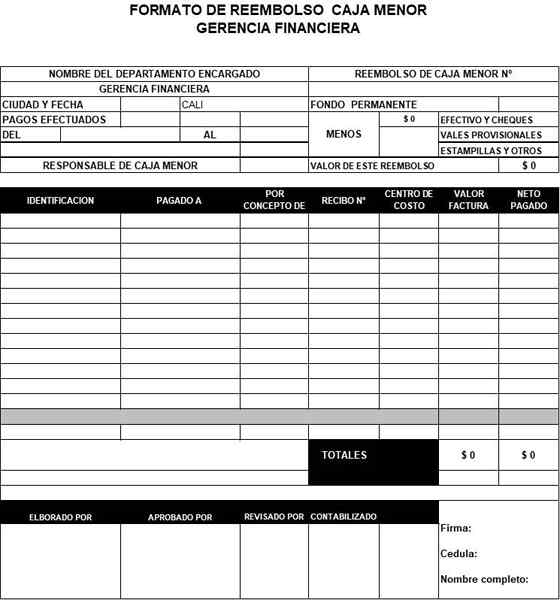

Format bayaran balik

Kustodian yang bertanggungjawab untuk pengurusan kotak kecil mesti mengisi baucar yang disebut "pembayaran balik tunai kecil", di mana perbelanjaan yang dibuat dalam tempoh tertentu berkaitan, untuk menerima pembayaran balik wang yang digunakan.

Pekerja mesti mengemukakan semua perbelanjaan asal yang dilampirkan pada format pembayaran balik tunai yang diisi:

Jumlah jumlah semua invois dan resit dalam format pembayaran balik dan baki wang tunai yang ada dalam kotak yang lebih kecil harus sama dengan jumlah dana pendahuluan asal.

Format pembayaran balik tunai berjumlah, dengan jumlah semua pembayaran individu, dihantar kepada pengawal untuk semakan dan kebenaran terakhirnya.

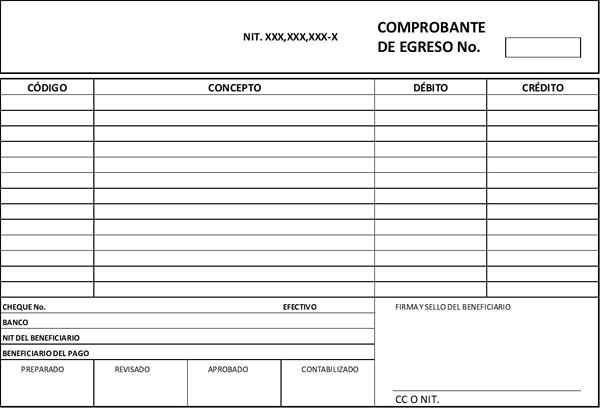

Baucar Pengeluaran

Untuk membuat bayaran balik nilai perbelanjaan yang dilakukan mengikut resit dan invois wang tunai yang lebih rendah.

Semua dokumen yang terlibat mesti dilampirkan ke pendaftaran perakaunan baucar setiap hari.

Boleh melayani anda: Teori Pentadbiran NeoklasikFormat pembayaran balik dan asal -usul semua dokumentasi dihantar ke akaun untuk membayar untuk diproses.

Bukti tamat pengajian dibuat atas nama penjaga kotak kecil, supaya cek itu dapat dikeluarkan atas namanya untuk jumlah yang diminta. Cek Bayaran Balik boleh dikumpulkan secara persendirian oleh Kustodian.

Contoh

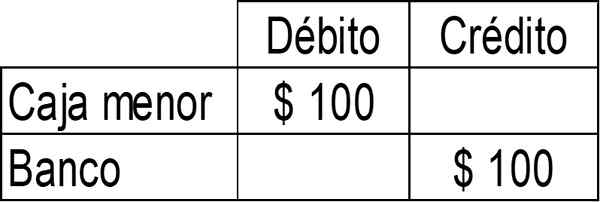

Syarikat ABC memutuskan untuk memberikan wang tunai $ 100 sebagai dana tunai ke jabatan operasinya, supaya ia dapat memproses perbelanjaannya yang rendah.

Oleh itu, pada 1 Mac wang sebanyak $ 100 dihantar. Tugasan tunai kecil awal akan direkodkan dengan cara berikut:

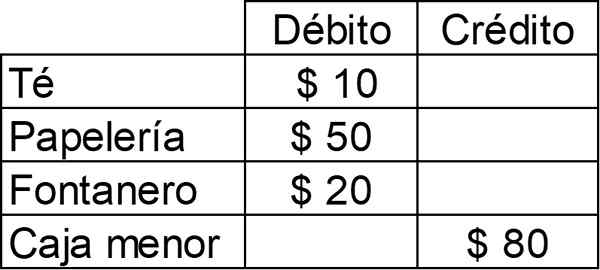

Pada bulan Mac, melalui kotak kecil jabatan operasi membuat pembayaran kecil berikut:

- 3 Januari: Pembelian teh dengan harga $ 10.

- 15 Januari: Pembelian alat tulis dengan harga $ 50.

- 27 Januari: Bayaran ke tukang paip dengan harga $ 20.

Bayaran ini dibuat dengan kotak kecil akan direkodkan dalam perakaunan seperti berikut:

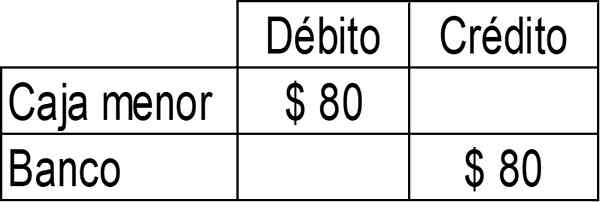

Kotak kecil mesti dibayar balik pada 31 Mac. Oleh kerana jumlah perbelanjaan dalam bulan adalah $ 80, jadi ini akan menjadi jumlah yang akan dibayar balik:

Oleh itu, pada 1 April kotak kecil akan mempunyai $ 100 lagi yang diberikan kepadanya.

Rujukan

- Fordham University (2019). Dana cetakan tunai kecil dan pembayaran balik. Diambil dari: Fordham.Edu.

- Stanford University (2019). Cara: membayar balik pekerja dengan wang tunai kecil. Diambil dari: Web.Stanford.Edu.

- Perakaunan dipermudahkan (2019). Menyumbang wang tunai kecil. Diambil dari: perakaunan-simplified.com.

- Steven Bragg (2019). Perakaunan tunai kecil. Alat perakaunan. Diambil dari: perakaunanools.com.

- Gerencie (2017). Pembayaran balik tunai kecil. Diambil dari: Pengurusan.com.