Unit bersamaan

- 3500

- 823

- Ms. Edgar Carroll

Apakah unit yang setara?

The unit bersamaan Pengeluaran sesuai dengan bilangan unit siap artikel yang secara teori dapat menghasilkan sebuah syarikat, memandangkan jumlah peratusan bahan langsung, buruh langsung dan perbelanjaan pembuatan umum dalam tempoh itu untuk item yang belum selesai.

Dalam erti kata lain, jika terdapat 100 unit dalam proses, tetapi hanya 40 % daripada kos pemprosesan telah dibelanjakan, maka 40 unit pengeluaran bersamaan dianggap. Unit -unit ini diisytiharkan secara umum atau dikira secara berasingan.

Pemisahan ini berlaku seperti ini: di satu pihak, bahan langsung; Dan di pihak yang lain, semua perbelanjaan pembuatan lain. Ini kerana bahan langsung langsung ditambah pada permulaan proses pengeluaran, sementara kos lain secara beransur -ansur ditanggung sementara bahan -bahan tersebut diintegrasikan ke dalam proses pengeluaran.

Oleh itu, unit yang setara untuk bahan langsung umumnya lebih tinggi daripada perbelanjaan pembuatan lain.

Apakah unit yang setara?

Unit yang setara adalah konsep perakaunan kos yang digunakan untuk pengiraan kos proses. Ia terpakai kepada inventori produk dalam proses pada akhir tempoh perakaunan.

Ia tidak mempunyai kaitan dari perspektif operasi. Juga tidak berguna untuk apa -apa jenis kos kos lain selain pengiraan kos proses.

Apabila barang berlaku dalam proses yang berterusan, bagaimana untuk mengedarkan kos antara kerja dalam proses dan produk siap? Akauntan telah membuat konsep unit yang setara, unit fizikal yang dinyatakan dari segi unit yang lengkap.

Boleh melayani anda: Pasar Serantau: Ciri dan ContohSebagai contoh, sepuluh unit dalam proses adalah 30 % selesai bersamaan dengan tiga unit setara produk siap. Tiada satu daripada sepuluh unit selesai, hanya dikatakan bahawa jumlah kerja yang setara yang diperlukan untuk menyelesaikan tiga unit telah dibuat.

Unit pengeluaran yang setara adalah petunjuk jumlah kerja yang dilakukan oleh pengeluar yang telah selesai sebahagiannya tersedia pada akhir tempoh perakaunan.

Persembahan Keputusan

Unit yang setara akan dijumpai dalam laporan kos pengeluaran untuk pengeluar yang menghasilkan sistem kos proses.

Buku Perakaunan Kos Mungkin Mengemukakan Pengiraan Kos Per Unit Pengeluaran Bersama Di bawah Dua Kos Aliran Kos: Rata -rata Berat dan FIFO.

Bagaimana mereka dikira?

Unit yang setara dikira dengan mengalikan bilangan unit fizikal yang tersedia dengan peratusan penyiapan unit. Sekiranya unit fizikal selesai 100 %, unit yang setara akan sama dengan unit fizikal.

Walau bagaimanapun, jika unit fizikal tidak selesai 100 %, unit yang setara akan lebih rendah daripada unit fizikal.

Sebagai contoh, jika empat unit produk fizikal selesai pada 50 % pada akhir tempoh, setara dua -unit telah berakhir

(2 unit bersamaan = 4 unit fizikal × 50 %). Formula yang digunakan untuk mengira unit setara adalah seperti berikut:

- Unit yang setara = bilangan unit fizikal × peratusan penamatan

Pada asasnya, unit selesai yang telah selesai dan unit yang telah selesai sebahagiannya dinyatakan baik dari segi unit selesai.

Boleh melayani anda: Pemasaran PerkhidmatanTugasan Kos Bahan Langsung

Apabila kos diberikan kepada unit pengeluaran yang setara dengan bahan langsung, kos purata berwajaran inventori awal ditambah pembelian baru, atau kos inventori tertua dalam kewujudan (dikenali sebagai kaedah FIFO) diberikan kepada.

Yang paling mudah dari kedua -dua kaedah adalah kaedah purata berwajaran. Kaedah FIFO lebih tepat, tetapi pengiraan tambahan yang diperlukan tidak mewakili pampasan yang baik untuk faedah kos.

Ia hanya dianggap menggunakan kaedah FIFO apabila kosnya berbeza -beza dari satu tempoh ke masa yang lain, sehingga pengurusan dapat melihat trend kos.

Penilaian

Menilai unit pengeluaran yang setara memerlukan penalaran yang teliti mengenai jumlah bahan langsung yang disuntik ke dalam pengeluaran bagi setiap jabatan, berhubung dengan jumlah bahan langsung yang akhirnya akan diperlukan untuk menyelesaikan proses dalam jabatan tersebut.

Penilaian jenis ini mesti diulangi untuk perbelanjaan buruh langsung dan umum. Sekiranya kos tidak langsung digunakan berdasarkan buruh, prosesnya dipermudahkan kerana "peratusan yang lengkap" akan sama untuk perbelanjaan buruh dan umum.

Walau bagaimanapun, jika kos tidak langsung digunakan pada asas lain (seperti jam mesin), maka perlu untuk menentukan unit kesetaraan yang berasingan, untuk buruh dan perbelanjaan umum.

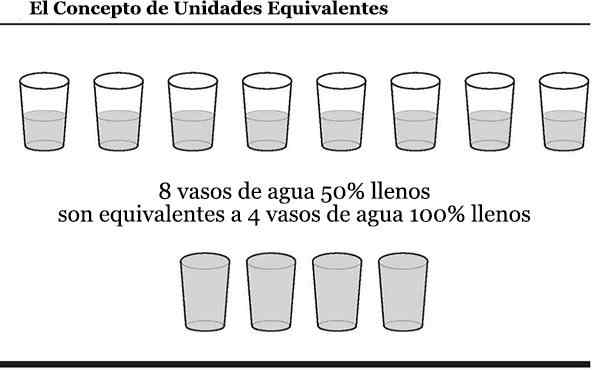

Contoh

Berikut adalah gambarajah konsep unit setara. Semasa memeriksa gambar rajah, anda boleh memikirkan jumlah air di dalam kapal sebagai kos di mana syarikat telah ditanggung.

Ia boleh melayani anda: model melakukannya sendiri (lakukan sendiri)

Contoh pertama

Katakan pengeluar menggunakan buruh langsung langsung di salah satu jabatan pengeluarannya. Pada bulan Jun jabatan itu bermula tanpa unit inventori, dan memulakan dan menamatkan 10,000 unit.

Ia juga memulakan 1000 unit tambahan yang berakhir pada 30 % pada akhir bulan Jun. Jabatan ini mungkin mengisytiharkan bahawa ia menghasilkan 10 300 (10 000 + 300) unit produk yang setara pada bulan Jun.

Sekiranya kos buruh langsung jabatan itu adalah $ 103,000 pada bulan itu, kos buruh langsung pada bulan Jun bagi setiap unit bersamaan ialah $ 10 ($ 103,000 dibahagikan dengan 10 300 unit bersamaan).

Ini bermakna bahawa kos buruh $ 100,000 (10,000 x $ 10) ke unit siap akan diberikan dan $ 3000 (300 x $ 10) akan diberikan kepada unit sebahagiannya selesai.

Contoh kedua

ABC International mempunyai garis pembuatan yang menghasilkan sejumlah besar kotak hijau. Pada akhir tempoh perakaunan terkini, ABC mempunyai 1000 kotak hijau yang masih dalam pengeluaran.

Proses pembuatan kotak hijau memerlukan semua bahan dihantar ke bengkel pada permulaan proses. Kemudian pelbagai langkah pemprosesan ditambah sebelum kotak dianggap selesai.

Pada akhir tempoh, ABC telah menanggung 35 % daripada kos buruh dan pembuatan umum yang diperlukan untuk melengkapkan 1000 kotak hijau.

Oleh itu, terdapat 1000 unit yang setara untuk bahan dan 350 unit yang setara untuk perbelanjaan buruh langsung dan pembuatan umum.