Maju ke pembekal ciri, adakah ia aktif atau liabiliti?, Contoh

- 1013

- 186

- Donnie Ryan

Dia kemajuan kepada pembekal Ia merujuk kepada pembayaran yang dibuat sepenuhnya atau di bahagian kepada penjual produk, sebelum syarikat membeli telah diterima dengan memuaskan. Ia juga dikenali dengan tempoh pembayaran terlebih dahulu atau pembelian prabayar.

Apabila syarikat berjanji untuk membeli pembekal, pembekal dijangka mempunyai modal kerja atau sumber yang sesuai untuk menyediakan barang atau perkhidmatan yang diperlukan.

Sumber: Pixabay.com Bayaran yang dijangkakan kepada pembekal menanggung kos tambahan bagi syarikat itu, selain menyampaikan risiko kehilangan kemajuan sekiranya kebankrapan pembekal, dengan itu mengurangkan keupayaan syarikat untuk berunding sekiranya berlaku pertikaian.

Pembayaran pendahuluan boleh membantu pembekal yang tidak mempunyai aliran tunai yang mencukupi untuk membeli bahan -bahan yang memenuhi pesanan yang besar, supaya mereka dapat memanfaatkan sebahagian dari wang itu untuk membayar produk yang akan mereka hasilkan.

Ia juga boleh digunakan sebagai jaminan awal untuk memulakan pembuatan produk yang boleh diperibadikan atau eksklusif.

[TOC]

Ciri -ciri pembayaran kepada pembekal

Syarikat perlu membuat pembayaran terlebih dahulu kepada pembekal apabila pesanan mereka cukup besar untuk menjadi beban bagi pengeluar.

Syarikat mesti mempunyai dasar mengenai kemajuan, termasuk proses komersial, seperti pecahan pesanan pembelian, penghantaran invois, perdamaian perakaunan, rawatan cukai jualan dan penerimaan.

- Pesanan pembelian

Jumlah pesanan pembelian mesti termasuk jumlah pendahuluan dan penerangan lengkap mengenai dasar pengembalian dana yang ditawarkan oleh pembekal.

Boleh melayani anda: mod pengeluaran hambaSekiranya pembayaran awal, pembekal apabila menerima perintah pembelian akan mempertimbangkan kontrak yang diterima, mengakuinya mengikut terma dan syarat perintah.

- Rang Undang -Undang

Pendahuluan lengkap

Pembekal kepada mereka yang mengeluarkan pembayaran yang dijangkakan lengkap mesti memberikan invois akhir atau invois proforma, untuk jumlah pendahuluan, sebelum pengeluaran pembayaran. Invois mesti mengandungi ratifikasi jumlah kos, termasuk cukai, barang, pengendalian, dll.

Tidak disyorkan bahawa pembekal menyampaikan invois proforma seolah -olah ia adalah anggaran dan kemudian invois jumlah sebenar. Rang undang -undang berikutnya harus dipertimbangkan sebagai pendua, tidak mempunyai pembayaran tambahan kepada pembekal.

Pendahuluan separa

Kepada pembekal yang mana pendahuluan separa dikeluarkan, mereka perlu membekalkan invois akhir atau invois proform untuk jumlah yang sama seperti bahagian yang dipecah -belah dari perintah itu, termasuk jumlah cukai dan penghantaran/pengangkutan yang berkadar, sebelum mengeluarkan pendahuluan separa.

- Perlindungan risiko

Sekiranya pembekal mengisytiharkan dirinya tidak solven, hak pembeli akan bertembung dengan pemiutang penjual yang lain. Beberapa perkara harus dipertimbangkan ketika membuat pendahuluan kepada pembekal untuk melindungi diri mereka dari kemungkinan risiko dan bahaya.

Reputasi

Reputasi pembekal mestilah menjadi faktor penentu untuk menyediakan atau tidak menyampaikan pendahuluan. Lebih baik menyiasat sedikit dan mengetahui bagaimana mereka telah pergi dalam projek lain. Tidak masuk akal untuk memberi wang kepada penawar terbaik jika anda tidak pernah berjaya menyelesaikan projek.

Semak tawaran yang lebih baik

Penjual yang dipersoalkan mungkin memberikan harga terbaik. Walau bagaimanapun, ia mesti diperiksa jika terdapat pembekal lain yang harganya mungkin sedikit lebih tinggi, tetapi itu tidak memerlukan risiko yang dibayar oleh pendahuluan. Ini harus dipertimbangkan dengan teliti, sebagai tambahan kepada implikasi risiko pemikiran.

Boleh melayani anda: hubungan dengan pelangganPengalaman

Mesti dipastikan bahawa pembekal mempunyai pengalaman untuk menyelesaikan kerja pada harga yang disebutkan, sebelum menyampaikan jumlah wang. Contohnya, sahkan jika anda mempunyai kakitangan yang berkelayakan untuknya.

Adakah aktif atau liabiliti?

Kemajuan adalah pembayaran yang dibuat terlebih dahulu, sebagai pembayaran awal untuk projek atau perkhidmatan kontrak. Mereka sudah dibayar, walaupun mereka belum ditanggung. Mereka akan diiktiraf sebagai aset atau perbelanjaan sehingga akhir projek atau perkhidmatan.

Ini dianggap aset dan mempunyai baki penghutang biasa, yang akan meningkat apabila ia dibahaskan dan berkurangan apabila ia diiktiraf. Anda boleh mengambil contoh berikut:

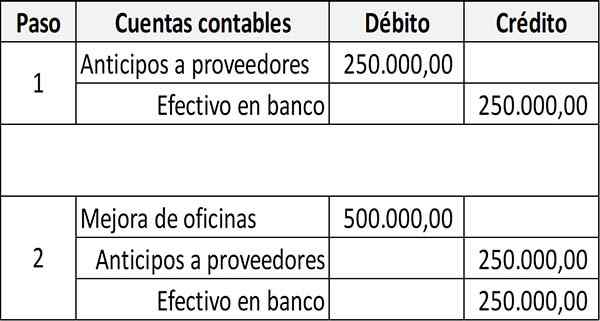

Contoh perakaunan

Dalam Langkah Nombor 1, Syarikat XYZ membayar pendahuluan 50% untuk peningkatan pejabatnya, yang mempunyai jumlah kos $ 500.000. Untuk pembayaran yang dibuat, pembekal dibahaskan untuk meningkatkannya untuk meningkatkannya dan membuktikan akaun tunai.

Dalam langkah seterusnya, Syarikat XYZ membuat pembayaran penuh apabila kerja pembekal berakhir. Sekarang rekod perakaunan akan menyahpepijat akaun aset tetap yang sepadan, yang merupakan peningkatan pejabat.

Di samping.

Akaun pendahuluan kepada pembekal akan muncul dalam baki umum dalam bahagian aset semasa.

Sebab akaun aset adalah kerana ia merupakan hak untuk menerima produk atau perkhidmatan tertentu. Sebaliknya, sekiranya pembelian tidak disebabkan pada akhirnya, ia mewakili hak untuk dapat mengumpul wang kembali.

Boleh melayani anda: pendapatan bukan -tax: ciri, jenis, contohContoh pembayaran kepada pembekal

Pembayaran bulanan untuk sewa

Pembayaran pajakan ini biasanya diperlukan pada permulaan tempoh kontrak.

Pembayaran penyelenggaraan tahunan

Penyelenggaraan peralatan saintifik atau perubatan, peralatan pejabat atau penyelenggaraan perisian/perkakasan, perjanjian perkhidmatan komputer, seperti akses internet, sistem dan pangkalan data, atau lesen perisian.

Dalam kes ini, jumlah pembayaran tahunan dijangka secara amnya pada permulaan tempoh perjanjian.

Pembayaran perjanjian antara institusi

Sebuah syarikat boleh membuat pembayaran terlebih dahulu dalam perjanjian antara institusi dengan syarat bahawa agensi membayar mendokumentasikan keadaan keperluan.

Pembayaran untuk profesional

Pembayaran terlebih dahulu untuk artis, penceramah, saksi pakar atau mediator yang dilantik oleh mahkamah. Dalam kes ini, mungkin perlu untuk memajukan sebahagian daripada kadar sebelum tarikh pengambilan pekerja.

Kemajuan pengiklanan

Dalam sesetengah kes, mungkin diperlukan untuk memajukan sebahagian atau semua pembayaran semasa meletakkan iklan pengiklanan.

Kemajuan premium insurans

Pembayaran ini kepada penanggung insurans yang sama pada umumnya diperlukan pada permulaan tempoh liputan.

Pembayaran terlebih dahulu untuk perjalanan perjalanan

Mungkin perlu untuk memajukan sebahagian atau semua pembayaran pada masa menyewa bas, pesawat atau barang lain.

Rujukan

- Universiti Colorado (2017). Penyata Prosedur PSC: Pembayaran terlebih dahulu kepada pembekal. Diambil dari: cu.Edu.

- Blog Ledger (2012). Pembayaran terlebih dahulu kepada pembekal. Diambil dari: ehlim.Typepad.com.

- Menghabiskan perkara (2016). Teknik untuk menguruskan risiko ketika memajukan pembayaran kepada pembekal. Diambil dari: Pembelan.com.

- Will Kenton (2019). Bayaran pendahuluan. Diambil dari: Investopedia.com.

- Pembukuan mudah dipermudahkan (2020). Kemajuan kepada pembekal. Diambil dari: laman web.Google.com.

- « Menunggu formula dan persamaan baris, perwakilan, contoh

- Sebab Trigonometrik Contoh, Latihan dan Aplikasi »