Modal kerja

- 1039

- 225

- Erick Krajcik

Apa itu Modal Kerja?

Dia modal kerja, Juga dikenali sebagai modal beredar, ia adalah penunjuk kewangan yang mewakili kecairan operasi yang tersedia untuk syarikat, organisasi atau entiti lain, termasuk entiti kerajaan. Seperti aset tetap, seperti loji dan peralatan, modal kerja dianggap sebagai sebahagian daripada modal operasi.

Modal kerja adalah perbezaan antara aset yang beredar syarikat, seperti yang berkesan, akaun belum terima pelanggan, inventori bahan mentah dan produk siap; dan liabiliti yang beredar, seperti akaun yang perlu dibayar kepada pembekal.

Kebanyakan projek memerlukan pelaburan dalam modal kerja, yang mengurangkan aliran tunai, tetapi wang tunai juga akan berkurangan jika wang dikumpulkan terlalu perlahan atau jika jumlah jualan berkurangan, yang akan menyebabkan kejatuhan dalam akaun runcit.

Modal Kerja mendedahkan banyak tentang keadaan kewangan sebuah syarikat, atau sekurang -kurangnya kedudukan kecairan syarikat tersebut dalam jangka pendek.

Bagaimana modal kerja dikira?

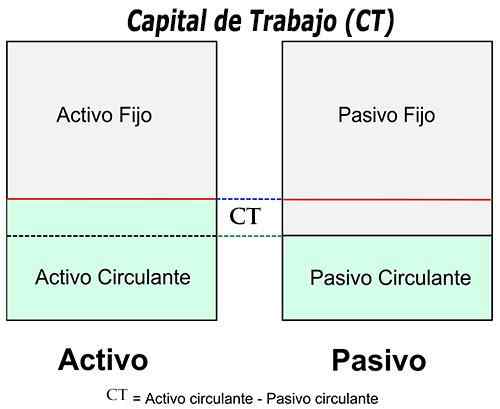

Modal kerja dikira dengan menolak aset beredar liabiliti yang beredar:

- Modal Kerja = Aset Beredar - Liabiliti Beredar

Sekiranya aset yang beredar lebih rendah daripada liabiliti yang beredar, syarikat itu mempunyai kekurangan modal kerja, juga dikenali sebagai defisit modal yang beredar.

Aset semasa dan liabiliti beredar termasuk tiga akaun yang sangat penting. Akaun ini mewakili bidang perniagaan di mana pengurus mempunyai kesan yang lebih langsung: akaun belum terima dan inventori (beredar aktif), dan akaun yang dibayar-plastik beredar.

Bahagian beredar hutang (dibayar sebelum 12 bulan) adalah kritikal kerana ia mewakili tuntutan pendek untuk aset yang beredar. Jenis lain hutang pendek adalah pinjaman bank dan garis kredit.

Boleh melayani anda: kapitalisme komersialCiri -ciri formula

Formula modal kerja mengandaikan bahawa syarikat benar.

Di samping itu, formula modal kerja mengandaikan bahawa akaun belum terima tersedia untuk pengumpulan, yang mungkin tidak berlaku bagi banyak syarikat.

Kitaran modal kerja yang positif menstabilkan pendapatan dan pembayaran untuk meminimumkan modal kerja dan memaksimumkan aliran tunai.

Syarikat yang semakin meningkat memerlukan berkesan. Cara paling murah untuk berkembang adalah untuk dapat melepaskan pemendekan kitaran modal yang berkesan.

Kepentingan modal kerja

Modal Kerja adalah penunjuk umum kecairan, kecekapan dan kesihatan umum syarikat. Sebuah syarikat boleh dilengkapi dengan banyak aset dan keuntungan; Walau bagaimanapun, ia tidak dapat kecairan jika aset anda tidak dapat dengan mudah menjadi wang tunai.

Modal kerja mencerminkan hasil siri aktiviti syarikat. Termasuk pentadbiran inventori, pengurusan hutang, pengumpulan hasil dan pembayaran kepada pembekal.

Lebih dipercayai bahawa mana -mana penunjuk kewangan lain, kerana ia menunjukkan apa yang akan menjadi jika syarikat akan mengambil semua sumber pendeknya dan menggunakannya untuk membayar semua liabiliti pendeknya. Lebih banyak modal kerja syarikat akan tersedia, anda akan mengalami ketegangan kewangan yang kurang.

Salah satu kegunaan modal kerja yang paling penting ialah inventori. Semakin lama inventori gudang, semakin banyak masa modal kerja syarikat akan tidak bergerak.

Ia boleh melayani anda: Tanggungjawab sosial institusi dan organisasiModal kerja positif dan negatif

Salah satu kelebihan utama mengamati kedudukan modal kerja sebuah syarikat adalah untuk dapat memberikan banyak kesukaran kewangan yang mungkin timbul.

Modal kerja positif diperlukan untuk memastikan syarikat dapat meneruskan operasi, serta mempunyai dana yang cukup untuk mengimbangi kedua -dua perbelanjaan operasi dan hutang pendek hampir dengan segera.

Modal kerja negatif umumnya menunjukkan bahawa syarikat tidak dapat memenuhi hutang pendeknya.

Walau bagaimanapun, sebuah syarikat yang mengekalkan modal kerja yang terlalu banyak dapat mengurangkan hasilnya. Pelabur boleh menjadi lebih baik jika lembaga pengarah memutuskan untuk mengedarkan sebahagian daripada lebihan tersebut dalam bentuk dividen; Itulah sebabnya ia boleh menjadi penilaian yang menipu.

Keperluan untuk mempunyai wang tunai

Apabila mereka tidak ditadbir dengan teliti, syarikat boleh berkembang dan kehabisan berkesan apabila mereka memerlukan lebih banyak modal kerja untuk memenuhi rancangan pengembangan daripada apa yang dapat mereka hasilkan dalam keadaan semasa mereka.

Ini biasanya berlaku apabila syarikat telah menggunakan wang tunai untuk membayar segala -galanya, bukannya mencari pembiayaan yang melembutkan pembayaran dan meletakkan wang tunai yang tersedia untuk kegunaan lain untuk kegunaan lain.

Akibatnya, kekurangan modal kerja menyebabkan banyak syarikat gagal, walaupun mereka benar -benar mendapat keuntungan. Syarikat yang paling efisien melabur dengan bijak untuk mengelakkan situasi ini.

Sebagai peraturan mutlak pembiaya, mereka ingin melihat modal kerja yang positif. Keadaan sedemikian memberi mereka kemungkinan untuk berfikir bahawa syarikat itu mempunyai aset beredar yang mencukupi untuk menampung kewajipan kewangannya.

Boleh melayani anda: teori permainan berganda: apakah, peraturan, aplikasi, contohPeningkatan dan penurunan modal kerja

Dengan mengkaji tahap modal kerja, anda boleh menentukan sama ada syarikat mempunyai sumber yang diperlukan untuk berkembang secara dalaman atau jika anda mesti menggunakan pasaran kewangan untuk menaikkan dana tambahan.

Dalam keadaan terbaik, tahap modal kerja yang tidak mencukupi dapat menjana tekanan kewangan dalam syarikat. Ini meningkatkan pinjaman dan jumlah pembayaran mundur kepada pemiutang dan pembekal.

Inilah sebabnya mengapa penganalisis sensitif terhadap pengurangan modal kerja, kerana ia menunjukkan bahawa syarikat mengalami kesukaran untuk mengekalkan atau meningkatkan jualan mereka, membayar invois terlalu cepat atau mengecas akaun yang boleh diterima terlalu perlahan.

Sebaliknya, peningkatan modal kerja mencadangkan sebaliknya. Ia menunjukkan bahawa syarikat telah meningkatkan asetnya yang beredar atau telah menurunkan liabiliti beredar; Contohnya, anda telah membayar beberapa pemiutang pendek.

Terdapat beberapa cara untuk menilai lebih lanjut modal kerja syarikat. Putaran inventori, hubungan hari -hari akaun yang boleh diterima dan dibayar, alasan beredar dan ujian asid dimasukkan.

Contoh modal kerja

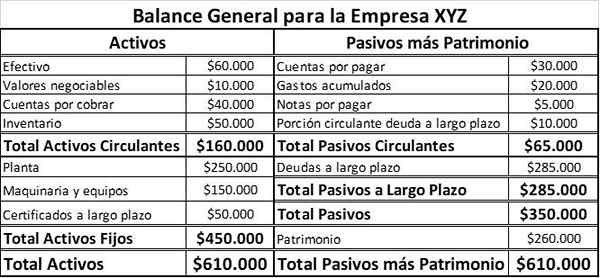

Berikut adalah maklumat lembaran imbangan mengenai syarikat XYZ:

Menggunakan formula modal kerja dan maklumat baki jadual atas, kita boleh mengira bahawa modal kerja syarikat XYZ adalah:

$ 160,000 (jumlah aset beredar) - $ 65,000 (jumlah liabiliti beredar)

= $ 95,000 (modal kerja