ABC kos langkah, kepentingan, kelebihan, contoh

- 3356

- 183

- Horace Gulgowski

The Kos ABC o Kos berasaskan aktiviti ditakrifkan sebagai model perakaunan untuk pengiraan kos, yang memantau penggunaan sumber dan yang mengenal pasti aktiviti yang dijalankan oleh syarikat, kemudian memberikan kos tidak langsung kepada produk akhir.

Sumber diberikan kepada aktiviti syarikat dan aktiviti ini diberikan kepada semua objek kos (perkhidmatan atau produk akhir), bergantung kepada penggunaan sebenar masing -masing. Penentu kos penggunaan yang terakhir untuk menghubungkan kos aktiviti ke produk.

Sumber: Pixabay.com Model pengiraan kos ini digunakan untuk pengiraan harga sasaran, pengiraan kos produk, analisis keuntungan produk, analisis keuntungan pelanggan dan harga perkhidmatan.

Ia juga popular, kerana organisasi dapat mengembangkan pendekatan korporat dan strategi yang lebih baik jika kos lebih baik ditangkap.

[TOC]

Peningkatan proses kos

Kos berasaskan aktiviti meningkatkan proses kos dalam tiga cara. Pertama, ia memperluaskan jumlah kumpulan kos yang boleh digunakan untuk memasang kos umum. Daripada mengumpulkan semua kos dalam sekumpulan syarikat, kos setiap aktiviti digabungkan.

Kedua, buat asas baru untuk memberikan kos umum kepada artikel, supaya kos diberikan berdasarkan aktiviti yang menjana kos, bukannya langkah -langkah jumlah, seperti jam mesin atau kos buruh langsung.

Akhirnya, ABC mengubah sifat beberapa kos tidak langsung, menjadikan kos yang sebelum ini dianggap tidak langsung, seperti susut nilai, atau pemeriksaan, boleh dikaitkan dengan aktiviti tertentu.

ABC memindahkan kos umum produk kelantangan tinggi ke produk kelantangan rendah, dengan itu menaikkan kos unit produk kelantangan rendah.

Model kos ABC

Kos ABC adalah model perakaunan yang mengenal pasti dan memberikan kos kepada aktiviti umum, kemudian memberikan kos kepada produk tersebut.

Model Kos ABC berdasarkan aktiviti, yang merupakan acara, unit kerja atau tugas dengan objektif tertentu, seperti mengkonfigurasi mesin pengeluaran, merancang produk, mengedarkan produk siap atau peralatan operasi.

Sistem kos ABC mengiktiraf hubungan antara kos, aktiviti umum dan produk perkilangan. Melalui hubungan ini, ia memberikan kos tidak langsung kepada produk dengan cara yang kurang sewenang -wenangnya daripada kaedah tradisional.

Walau bagaimanapun, beberapa kos sukar untuk diberikan dengan model perakaunan kos ini. Sebagai contoh, gaji kakitangan pejabat kadang -kadang sukar untuk memberikan produk. Atas sebab ini, model ini telah menemui niche dalam sektor perkilangan.

Pengawal aktiviti

Aktiviti menggunakan sumber dan dianggap objek kos. Di bawah model ABC, aktiviti juga boleh dianggap sebagai urus niaga atau peristiwa yang merupakan pengawal aktiviti.

Pengawal Aktiviti, juga dikenali sebagai pengawal kos, digunakan sebagai asas peruntukan.

Contoh pengawal aktiviti adalah: permintaan penyelenggaraan, tenaga yang dimakan, pesanan pembelian atau pemeriksaan kualiti.

Tahap aktiviti

Tidak seperti sistem pengukuran kos tradisional, yang bergantung kepada pengiraan jumlah pengeluaran, seperti jam mesin dan/atau jam buruh langsung, untuk memberikan kos tidak langsung kepada produk, sistem ABC mengklasifikasikan lima tahap aktiviti umum.

Boleh melayani anda: Sistem Pembuatan: Jenis dan Ciri UtamaTahap ini tidak berkaitan dengan berapa banyak unit yang dihasilkan. Mereka termasuk aktiviti di lot.

Langkah untuk melaksanakannya

Mengenal pasti kos

Langkah pertama adalah untuk mengenal pasti kos yang ingin anda tentukan. Ini adalah langkah paling kritikal sepanjang proses ini, kerana ia bertujuan untuk mempunyai skop projek yang sesuai.

Sebagai contoh, jika anda ingin menentukan jumlah kos saluran pengedaran, kos pengiklanan dan penyimpanan yang berkaitan dengan saluran itu akan dikenal pasti, mengabaikan kos penyelidikan, kerana ini berkaitan dengan produk, bukan untuk saluran.

Muatkan kos sekunder

Kumpulan dicipta untuk kos yang ditanggung yang tidak menyokong produk atau perkhidmatan syarikat secara langsung, tetapi memberikan perkhidmatan kepada bahagian lain syarikat.

Kandungan kumpulan kos sekunder ini termasuk perkhidmatan komputer, upah pentadbiran, dan kos lain yang serupa.

Kos ini akan diberikan kemudian kepada kumpulan kos lain yang berkaitan secara langsung dengan produk dan perkhidmatan.

Memuatkan kos utama

Kumpulan dicipta untuk kos yang paling rapat dengan pengeluaran barang atau perkhidmatan.

Adalah biasa untuk mempunyai kumpulan kos tertentu untuk setiap barisan produk. Begitu juga, ia boleh dianggap mewujudkan kumpulan kos untuk setiap saluran pengedaran atau untuk setiap loji.

Kos ini mungkin termasuk penyelidikan dan pembangunan, kualiti, pengiklanan, pembelian dan pengedaran.

Mengukur pengawal aktiviti

Sistem kompilasi data boleh digunakan untuk mengumpul maklumat mengenai pengawal aktiviti yang digunakan untuk menetapkan kos kumpulan kos menengah kepada kumpulan kos utama, serta menetapkan kos kumpulan kos utama kepada objek ke objek kos.

Berikan kos sekunder ke sekolah rendah

Pengawal Aktiviti harus digunakan untuk mengedarkan kos kumpulan kos menengah kepada kumpulan kos utama.

Tetapkan kos utama kepada objek kos

Pengawal Aktiviti harus digunakan untuk memberikan kandungan setiap kumpulan kos utama kepada objek kos. Akan ada pengawal aktiviti berasingan bagi setiap kumpulan kos.

Merumuskan laporan

Keputusan sistem ABC akan menjadi laporan untuk penggunaan pengurusan.

Sebagai contoh, jika sistem pada asalnya direka untuk mempunyai maklumat perbelanjaan umum oleh rantau jualan geografi, pendapatan yang diperoleh di setiap rantau akan dilaporkan, semua kos langsung dan perbelanjaan umum yang diperolehi dari sistem ABC.

Bertindak atas maklumat

Tindakan pengurusan yang paling biasa dengan laporan ABC adalah untuk mengurangkan jumlah pengawal aktiviti yang digunakan untuk setiap objek kos. Berbuat demikian harus mengurangkan jumlah perbelanjaan umum yang sedang digunakan.

Kepentingan

Kos aktiviti

ABC direka untuk memantau kos aktiviti, jadi ia dapat digunakan untuk melihat apakah kos suatu aktiviti selaras dengan piawaian industri, memandangkan pentadbiran memberi tumpuan kepada mengurangkan kos.

Keuntungan pelanggan

Walaupun kebanyakan kos yang ditanggung untuk pelanggan hanyalah kos produk, terdapat juga komponen perbelanjaan umum, seperti tahap perkhidmatan pelanggan yang tinggi, pengurusan produk dan perjanjian pemasaran koperasi.

Boleh melayani anda: Institusi Ekonomi: Ciri, Contoh, ObjektifSistem ABC boleh memesan kos umum tambahan ini dan membantu menentukan pelanggan mana yang benar -benar menjana keuntungan yang berpatutan.

Kos pengagihan

Syarikat tipikal menggunakan saluran pengedaran yang berbeza untuk menjual produknya, seperti katalog runcit, internet, pengedar dan mel.

Kebanyakan kos mengekalkan saluran pengedaran adalah beban, jadi dengan dapat menentukan secara munasabah saluran pengedaran yang mempunyai kos yang berlebihan, cara ia digunakan, atau bahkan menghapuskan saluran yang tidak menguntungkan dapat diubah suai.

Buat atau beli

ABC memberikan pandangan lengkap tentang setiap kos yang berkaitan dengan pembuatan produk, sehingga dapat dilihat tepat.

Margin

Dengan peruntukan perbelanjaan umum sistem ABC yang betul, margin pelbagai produk, barisan produk dan anak syarikat lengkap dapat ditentukan.

Ini sangat berguna untuk menentukan di mana untuk meletakkan sumber syarikat untuk mendapatkan margin terbesar.

Harga minimum

Harga produk benar -benar berdasarkan harga yang akan dibayar oleh pasaran, tetapi anda mesti tahu apa kos produk itu, untuk mengelakkan menjual produk yang kehilangan wang dalam setiap jualan.

ABC sangat baik untuk menentukan kos umum mana yang harus dimasukkan dalam kos minimum ini, bergantung kepada keadaan di mana produk dijual.

Kelebihan dan kekurangan

Kelebihan

Kelebihan asas menggunakan sistem ABC adalah untuk menentukan lebih tepat bagaimana kos tidak langsung digunakan dalam produk.

- Kos ABC memberikan kos model produk/perkhidmatan yang lebih tepat, yang membawa kepada keputusan harga yang lebih tepat.

- Meningkatkan pemahaman perbelanjaan umum dan pengawal aktiviti.

- Ia menjadikan aktiviti nilai mahal dan tambah lebih banyak, membolehkan pengurus mengurangkan atau menghapuskannya.

- Membolehkan analisis produk dan keuntungan pelanggan yang lebih baik.

membuat keputusan

ABC telah digunakan untuk menyokong keputusan strategik, seperti harga, subkontrak, pengenalan dan pengukuran inisiatif peningkatan proses.

Dengan ABC, sebuah syarikat boleh menganggarkan semua komponen kos produk, aktiviti dan perkhidmatan, dapat membantu maklumat dalam membuat keputusan syarikat untuk:

-Mengenal pasti dan menghapuskan produk dan perkhidmatan yang tidak menguntungkan, mengurangkan harga mereka yang terlalu tinggi.

-Mengenal pasti dan menghapuskan proses pengeluaran yang tidak berkesan, memberikan konsep pemprosesan untuk menghasilkan produk yang sama dengan prestasi yang lebih baik.

Kekurangan

Kos tetap sebagai pembolehubah

Masalah utama dengan ABC ialah ia merawat kos tetap seolah -olah mereka berubah -ubah. Atas sebab ini, ia memberikan imej yang tidak tepat yang boleh membawa kepada keputusan yang salah.

Penjejakan kos

Beberapa kos umum sukar untuk menetapkan produk, seperti gaji pengarah eksekutif.

Kos ini dipanggil "sokongan perniagaan". Mereka tidak diberikan kepada produk, kerana tidak ada kaedah untuk ini.

Walau bagaimanapun, kumpulan kos umum yang tidak bersih ini mesti dilindungi oleh sumbangan setiap produk.

Masa pemasangan

Sistem ABC sangat sukar dipasang. Sebagai standard, pelaksanaannya berlangsung beberapa tahun apabila syarikat cuba memasangnya dalam semua barisan produknya.

Sukar untuk mengekalkan tahap sokongan pentadbiran dan belanjawan yang tinggi pada waktunya.

Boleh melayani anda: matriks poam: faktor, bagaimana ia dilakukan, contohnyaLaporan masa yang tidak digunakan

Apabila pekerja diminta untuk melaporkan pada masa yang didedikasikan untuk pelbagai aktiviti, terdapat kecenderungan yang kuat untuk jumlah yang dimaklumkan sebagai 100% masa mereka.

Walau bagaimanapun, terdapat cukup masa lapang pada hari kerja sesiapa sahaja, seperti rehat, mesyuarat, permainan di Internet, dll. Pekerja menutupi aktiviti ini memberikan aktiviti lain lebih banyak masa.

Nombor yang melambung ini akan mewakili peruntukan kos yang buruk dalam sistem ABC.

Contoh

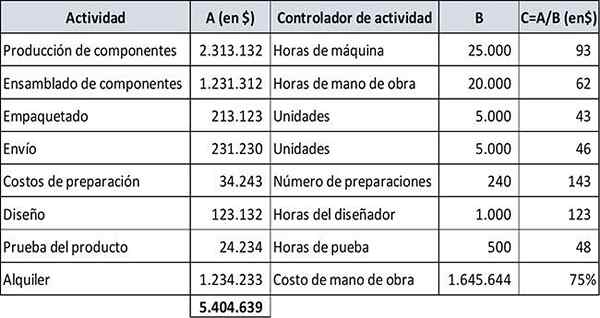

Alex Erwin mengasaskan jenama perabot interwood 10 tahun yang lalu. Walaupun dia mempunyai 50 tukang kayu yang berkelayakan dan 5 penjual di gajinya, dia telah berurusan dengan perakaunan.

Jumlah jumlah perbelanjaan pembuatan am interwood untuk tahun ini ialah $ 5.404.639. Jumlah jam buruh yang dianggarkan ialah 20.000.

Alex menggunakan kaedah kos tradisional selama 10 tahun. Kadar lalai perbelanjaan umum berdasarkan jumlah jam buruh. Walau bagaimanapun, beliau mengupah penasihat yang mengesyorkan menggunakan model kos ABC.

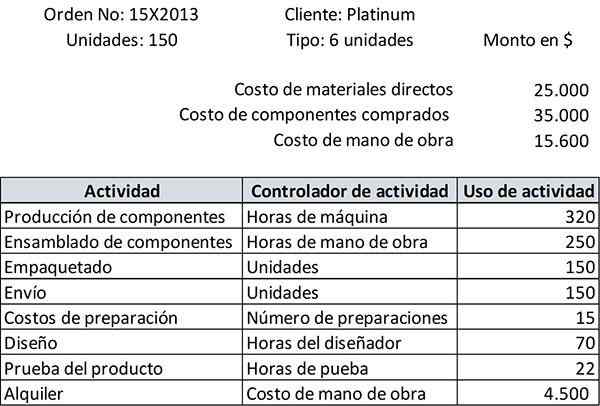

Pelanggan Platinum baru -baru ini membuat pesanan 150 unit sofa jenis 6 kedudukan. Pesanan itu dijangka dihantar dalam sebulan. Platinum akan dibilkan dengan kos ditambah 25%.

Memandangkan manfaat sistem kos berasaskan kos melebihi kos pelaksanaannya, Alex duduk bersama Aaron Mason, ketua jurutera, untuk mengenal pasti aktiviti yang dijalankan oleh syarikat di bahagian sofa.

Penubuhan aktiviti

Seterusnya, kos tahunan setiap aktiviti dikira, pengawal aktiviti dan penggunaannya (b) dikenalpasti untuk setiap aktiviti, dan kadar standard (c) dikira untuk setiap aktiviti. Hasilnya diringkaskan di bawah:

Sebaik sahaja pesanan itu siap dibungkus, Aaron menyampaikan laporan mengenai jumlah kos yang ditanggung, dengan senarai aktiviti yang dijalankan untuk perintah itu, seperti yang ditunjukkan:

Oleh kerana anda sudah mempunyai semua data yang diperlukan, anda boleh mengira kos pesanan menggunakan kos ABC.

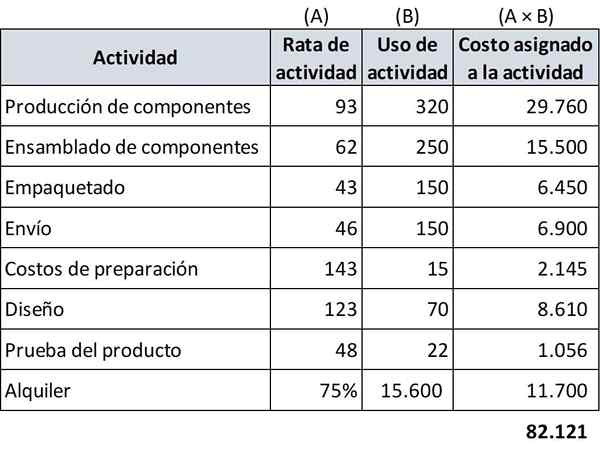

Tugasan kos permintaan

Dalam kos ABC, kos bahan langsung, kos komponen yang dibeli dan kos buruh tetap sama seperti dalam kos tradisional produk.

Walau bagaimanapun, nilai yang diberikan perbelanjaan pembuatan umum lebih tepat.

Spreadsheet berikut menganggarkan perbelanjaan pembuatan umum yang mesti diberikan kepada permintaan Platinum:

-Bahan Langsung: $ 25.000

-Komponen Dibeli: $ 35.000

-Kos Buruh: $ 15.600

-Perbelanjaan Pembuatan Umum: $ 82.121

Oleh itu, jumlah kos pesanan mengikut kos berasaskan kos ialah: 25.000+35.000+15.600+82.121 = $ 157.721.

Mengikut anggaran tepat kos pesanan ini, berdasarkan model ABC, invois mesti ditingkatkan kepada: ($ 157.721 × 1.25) = $ 197.150.

Rujukan

- Wikipedia, The Free Encyclopedia (2019). Kos berasaskan aktiviti. Diambil dari: dalam.Wikipedia.org.

- Will Kenton (2019). Kos Berasaskan Aktiviti (ABC). Inventopedia. Diambil dari: Investopedia.com.

- Steven Bragg (2019). Kos berasaskan aktiviti. Alat perakaunan. Diambil dari: perakaunanools.com.

- Kursus Perakaunan Saya (2019). Apakah Kos Berasaskan Aktiviti (ABC)? Diambil dari: mycountingcourse.com.

- Rachel Blakely-Grey (2018). Kos berasaskan aktiviti untuk perniagaan kecil. Perisian Patriot. Diambil dari: PatriotSoftware.com.

- CGMA (2013). Kos Berasaskan Aktiviti (ABC). Diambil dari: CGMA.org.

- Xplaind (2019). Kos berasaskan aktiviti. Diambil dari: xplaind.com.