Status variasi dalam struktur modal perakaunan, contohnya

- 1830

- 550

- Dallas Bernhard

Dia Penyata perubahan ekuiti pemegang saham Ia adalah keadaan kewangan yang menunjukkan perubahan dalam akaun modal. Ia terdiri daripada pergerakan modal yang dibuat oleh pemilik (sumbangan dan pengeluaran), penciptaan rizab dan kerugian atau utiliti penting.

Modal meningkat dengan sumbangan dan pendapatan yang dibuat oleh pemilik, dan dikurangkan dengan retret dan perbelanjaan. Ia dibentangkan oleh entiti untuk -keuntungan, kerana tidak lucrative tidak mempunyai modal perakaunan, tetapi warisan.

Kenyataan ini mengenai ibukota pemilik menunjukkan pergerakan modal yang dihasilkan dari operasi ini.

Modal perakaunan terdiri daripada dua jenis modal: modal yang disumbangkan dan modal menang. Sumbangan adalah modal yang rakan kongsi telah menyumbang terus kepada syarikat, dari sumber mereka sendiri.

Modal Won ditubuhkan oleh keuntungan yang dihasilkan oleh syarikat itu sendiri, dan yang dimiliki oleh rakan kongsi, dalam barang -barang seperti rizab yang dicipta untuk pelbagai tujuan atau keuntungan dari latihan sebelumnya.

[TOC]

Apakah keadaan variasi modal perakaunan untuk?

Ini adalah salah satu daripada lima komponen penyata kewangan, yang juga terdiri daripada penyata pendapatan, lembaran imbangan, nota kepada penyata kewangan dan keadaan aliran tunai.

Pemilik melabur dalam perniagaan untuk memaksimumkan kekayaan mereka dan berminat untuk mengetahui bagaimana kedudukan kewangan dan prestasi kewangan syarikat telah mempengaruhi kepentingan peribadi mereka di dalamnya. Ini tidak dirawat terutamanya dalam kunci kira -kira atau pernyataan keputusan.

Oleh itu, keadaan variasi dalam modal perakaunan menunjukkan pengguna tentang keadaan kekayaan pemilik, iaitu modal pada permulaan tempoh kewangan, bagaimana ia telah berubah sepanjang tahun disebabkan oleh pergerakan yang dibuat dan apa yang kekal di akhir tempoh.

Ia dapat melayani anda: Tahap organisasi atau piramid organisasiTujuan utama penyata ini adalah untuk meringkaskan semua aktiviti bahawa akaun modal perakaunan dijalankan dalam tempoh tertentu. Ia boleh dinyatakan sebagai keadaan di mana perubahan modal dibuat mengikut ciri -ciri tertentu pemilik tunggal, masyarakat atau syarikat.

Kepentingan

Kepentingan keadaan kewangan ini adalah bahawa ia membolehkan penyata kewangan melihat faktor -faktor perubahan dalam modal pemilik semasa tempoh perakaunan tertentu.

Meringkaskan kesan keuntungan atau kerugian yang diperolehi dalam tempoh tersebut, pelaburan atau disinversion yang dijalankan, pengagihan keuntungan antara kumpulan kepentingan atau pengekalan mereka dalam perniagaan, dan pembetulan kesilapan masa sebelumnya.

Dalam keseimbangan umum, anda dapat mencari pergerakan rizab pemegang saham, tetapi maklumat yang memperincikan rizab modal tidak direkodkan secara berasingan dalam penyata kewangan yang lain.

Struktur

Modal pembukaan

Ia diambil secara langsung dari keadaan keadaan kewangan pada tempoh sebelumnya tanpa menyesuaikannya. Sekiranya sebarang pelarasan mesti dibuat, ia akan dipaparkan secara berasingan dalam keadaan variasi dalam modal perakaunan.

Perubahan dalam dasar

Dalam kategori ini, kesan perubahan yang dihasilkan dalam dasar perakaunan dilaporkan. Ini membolehkan anda menyesuaikan modal pembukaan seolah -olah dasar perakaunan baru selalu digunakan.

Pembetulan kesilapan

Kesan kesilapan tempoh sebelumnya mesti didaftarkan sebagai pelarasan kepada rizab awal, bukan ke modal awal, supaya jumlah tempoh semasa dapat didamaikan dan dikesan dengan penyata kewangan pada tempoh sebelumnya.

Modal yang direformulasikan

Ini adalah modal perakaunan setelah membuat penyesuaian untuk perubahan dasar dan pembetulan kesilapan sebelumnya.

Boleh melayani anda: mitos dan musuh masaPerubahan dalam Modal Saham

Sekiranya terdapat sebarang pengeluaran modal sosial tambahan semasa tempoh perakaunan, ia mesti ditambah kepada status variasi modal perakaunan dan pembayaran balik saham mesti disimpulkan.

Dividen

Iklan atau dividen pembayaran tempoh semasa mesti disimpulkan daripada modal perakaunan sebagai pengagihan ekuiti kepada para pemegang saham.

Keuntungan atau kerugian

Keuntungan atau kehilangan pemegang saham dimaklumkan sebagai diambil dari penyata hasilnya.

Penyesuaian semula

Keuntungan atau kerugian dicatatkan oleh penilaian semula aset tetap dan aset kewangan yang ketara dalam tempoh tersebut, jika mereka tidak diiktiraf dalam penyata pendapatan.

Baki penutup

Ini adalah baki rizab modal pemegang saham pada akhir tempoh perakaunan.

Matlamat

Objektif utama negeri ini adalah untuk menunjukkan pergerakan modal, sebagai tambahan kepada keuntungan dan kerugian yang terkumpul, untuk membolehkan pembaca menggambarkan sumber atau di mana modal datang, sebagai tambahan kepada pelepasan mereka atau di mana ia pergi.

Oleh itu, melalui pengguna negeri ini dan terutamanya pemilik perniagaan dapat mengetahui kesan operasi komersial dan faktor yang berkaitan dengan ibukota pemilik yang diberikan kepada perniagaan. Di samping itu, bagaimana kekayaan itu digunakan dalam tempoh itu dan aliran modal tersebut.

Tidak perlu membentangkan keadaan variasi dalam modal perakaunan, tetapi diperlukan syarikat itu mendedahkan maklumat mengenai asetnya.

Apa yang ditunjukkan oleh Negeri

- Komponen modal perakaunan yang berlainan, memisahkan penyertaan bukan kawalan secara berasingan.

- Pengagihan jumlah utiliti integral sepanjang tahun ke komponen modal dan tidak terkawal yang berlainan.

Boleh melayani anda: Nilai lebihan relatif: Ciri dan contoh- Pengagihan kepada pemilik dalam bentuk dividen dan urus niaga lain dengan pemilik, seperti penerbitan saham. Negeri ini menyatukan baki komponen modal yang berlainan pada awal dan akhir tempoh perakaunan.

Khususnya, dividen yang diiktiraf dan diedarkan diperlukan, sama ada dalam keadaan variasi dalam modal perakaunan atau dalam nota yang bersebelahan dengan maklumat setiap tindakan.

Contoh keadaan variasi modal perakaunan

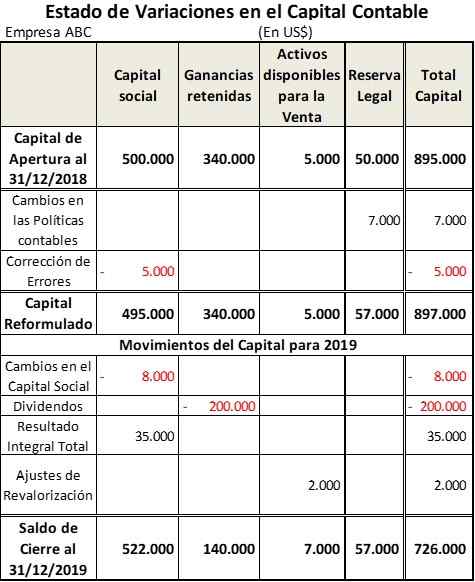

Syarikat ABC memulakan tahun perakaunan 2019 dengan komposisi modal perakaunannya yang berikut:

- Modal Saham: $ 500.000. $ 5 mesti dikurangkan.000 untuk pembetulan kesilapan tempoh sebelumnya.

- Diambil keuntungan latihan sebelumnya: $ 340.000.

- Aset tersedia untuk dijual: $ 5.000.

- Rizab Undang -Undang: $ 50.000. Item ini mesti ditingkatkan $ 7.000 untuk perubahan dalam dasar perakaunan.

Sebaliknya, dalam tempoh ini pergerakan berikut dibuat di modal perakaunan untuk mendapatkan jadual yang ditunjukkan:

- Modal saham dikurangkan untuk $ 8,000 disebabkan oleh pembayaran balik yang dibuat.

- Dividen dibayar akibat pendapatan yang dipegang untuk $ 200.000.

- Jumlah keuntungan tahun 2019 ialah $ 35.000.

- Peningkatan penilaian semula aset tetap untuk dijual dengan harga $ 2.000.

Rujukan

- V-Flex (2020). Status variasi modal perakaunan dan keadaan aliran tunai. Diambil dari: doktrin.Vlex.com.mx.

- Ayat perakaunan (2020). Penyata ekuiti pemilik. Diambil dari: perakaunanVerse.com.

- Nisbah Sedia (2020). Penyata perubahan ekuiti. Diambil dari: Readyratios.com.

- Ed Becker (2015). Penyata perubahan ekuiti atau penyata pendapatan tertahan dijelaskan. OSYB. Diambil dari: osyb.com.

- Nidhi b. (2020). Tujuan penyata perubahan ekuiti. Nota perakaunan. Diambil dari: perakaunan nota.jaring.

- « Ciri -ciri Tahap Morphosyntactic dan Sumber Sastera (Contoh)

- Indeks Produktiviti Untuk apakah penggunaan, pengiraan, contoh »