Belanjawan pendapatan untuk apa penggunaan dan contohnya

- 1821

- 424

- Dallas Bernhard

Dia Belanjawan pendapatan Ini adalah jumlah wang yang diberikan untuk penyelenggaraan dan pertumbuhan syarikat. Adalah penting untuk pengurusan, hasil daripada ramalan pendapatan perniagaan, perbelanjaan umum dan modal. Adalah penting bahawa ia ditubuhkan jika cara kewangan yang cukup dimiliki untuk menjalankan operasi, mengembangkan perniagaan dan, pada akhirnya, memperoleh keuntungan.

Tanpa perancangan ini, masa depan syarikat itu tidak pasti, kerana mungkin tidak diketahui berapa banyak wang yang diterima atau dibelanjakan. Belanjawan pendapatan memastikan bahawa syarikat menetapkan sumber dengan cekap. Dengan berbuat demikian menjimatkan masa, usaha dan wang.

Sumber: Pixabay.com Anggaran pendapatan mengandungi perincian jangkaan jualan syarikat untuk tempoh tersebut, baik dalam unit dan wang. Sekiranya syarikat mempunyai sejumlah besar produk, ia secara amnya menambah pendapatan yang dijangkakan dalam jumlah yang lebih kecil dari kategori produk atau wilayah geografi.

[TOC]

Apakah anggaran pendapatan untuk?

Belanjawan pendapatan membantu syarikat menjimatkan masa dan usaha melalui peruntukan sumber yang mencukupi.

Manfaat utama adalah bahawa ia memerlukan melihat ke arah masa depan. Anggaran pendapatan mesti mengandungi andaian tentang masa depan dan butiran mengenai bilangan unit yang akan dijual, harga jualan yang diharapkan, dll.

Jumlah pendapatan yang dianggarkan dibandingkan dengan jumlah perbelanjaan yang dianggarkan untuk menentukan sama ada pendapatannya mencukupi.

Mengetahui beberapa masalah yang berpotensi sebelum memulakan tahun adalah manfaat yang besar. Ini membolehkan tindakan alternatif untuk dibangunkan sebelum tahun baru bermula.

Apabila belanjawan pendapatan tahunan terperinci sebulan, pendapatan sebenar setiap bulan dapat dibandingkan dengan jumlah yang dianggarkan. Begitu juga, pendapatan sebenar tahun ini dapat dibandingkan dengan tarikh dengan pendapatan yang dianggarkan untuk tempoh yang sama.

Boleh melayani anda: ekonomi deskriptifDalam erti kata lain, belanjawan pendapatan bulanan membenarkan untuk mengawal pendapatan semasa tahun berlangsung, bukannya menerima kejutan pada akhir tahun.

Asas untuk belanjawan lain

Sangat penting untuk melakukan kerja prognosis yang terbaik. Ini kerana maklumat dalam belanjawan pendapatan digunakan oleh hampir semua belanjawan lain, seperti anggaran bahan langsung dan anggaran pengeluaran.

Oleh itu, jika belanjawan pendapatan salah, ia juga akan menjadi belanjawan lain yang menggunakannya sebagai sumber asal.

Maklumat mengenai unjuran jualan dalam unit dalam belanjawan pendapatan dimasukkan ke dalam belanjawan pengeluaran secara langsung. Dari situ, buruh langsung dan belanjawan bahan langsung dibuat.

Anggaran pendapatan juga digunakan untuk memberi pengurus rasa umum skala operasi apabila mereka membuat anggaran umum dan belanjawan perbelanjaan pentadbiran dan jualan.

Bagaimana ia dilakukan?

Maklumat maklumat datang dari kepelbagaian sumber. Kebanyakan butiran produk sedia ada datang dari kakitangan yang melayan mereka setiap hari.

Pengurus Pemasaran memberikan maklumat mengenai promosi jualan, yang dapat mengubah masa dan jumlah jualan. Pengurus Kejuruteraan dan Pemasaran juga memberi maklumat mengenai tarikh pengenalan produk baru. Mereka juga menyumbang tarikh pengeluaran produk lama.

Anggaran pendapatan umumnya dikemukakan dalam format bulanan atau suku tahunan; Penyampaian maklumat tahunan juga ditambah, jadi ia memberikan sedikit maklumat yang boleh diproses.

Boleh melayani anda: strategi produk: jenis, bagaimana ia dilakukan dan contohnyaTentukan jualan

Pelan perniagaan mesti dibuat dan dikekalkan. Pelan perniagaan mencerminkan keadaan sebenar perniagaan organisasi semasa. Mereka juga membantu menganalisis semua aspek perniagaan, termasuk pendapatan yang diharapkan.

Anggaran pendapatan jualan boleh mudah dibina. Termasuk jumlah unit yang dijangka dijual, bersama dengan bilangan pelanggan yang dijangka membeli produk atau perkhidmatan. Ia juga termasuk harga yang akan dikenakan untuk produk dan perkhidmatan ini.

Pengiraan asas

Sebagai pengiraan asas, bilangan jualan unit yang dijangkakan berturut -turut ditentukan. Harga kesatuan yang dijangkakan di barisan kedua sudah siap, dengan jumlah jualan muncul dalam baris seterusnya.

Harga unit boleh diselaraskan dengan promosi pemasaran. Sekiranya pulangan atau diskaun jualan diramalkan, barang -barang ini juga disenaraikan dalam belanjawan pendapatan.

Sangat sukar untuk memperoleh ramalan jualan yang menunjukkan tepat dalam masa tertentu. Oleh itu, alternatif adalah untuk menyesuaikan belanjawan pendapatan secara berkala dengan anggaran yang dikaji, mungkin suku tahunan.

Contoh

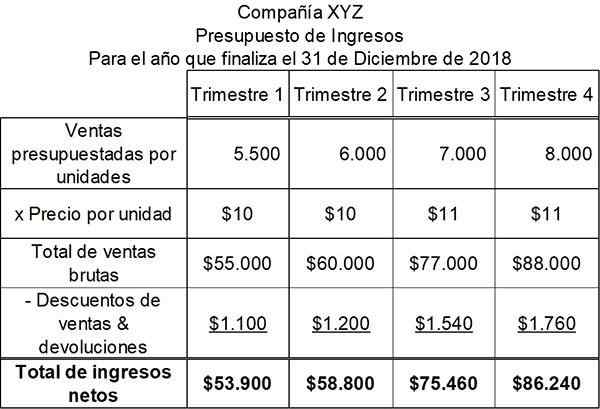

Syarikat XYZ

Projek Syarikat XYZ untuk menghasilkan kepelbagaian tobo plastik yang besar untuk tahun anggaran yang akan datang, semuanya tergolong dalam kategori produk tunggal. Anggaran pendapatan anda diringkaskan di bawah:

Pengurus Jualan XYZ mempercayai bahawa kenaikan permintaan pada semester kedua membolehkannya menaikkan harga per unit $ 10 hingga $ 11.

Di samping itu, beliau berharap peratusan diskaun jualan syarikat sebanyak 2% daripada jumlah jualan kasar akan dipelihara untuk keseluruhan tempoh belanjawan.

Ia boleh melayani anda: Sektor Quaternary di ColombiaGereja

Anda boleh menggambarkan dengan contoh manfaat anggaran pendapatan gereja. Anggaran pendapatan tahunan gereja mesti disediakan secara bebas dari belanjawan perbelanjaan.

Sekiranya belanjawan pendapatan tahunan lebih rendah daripada belanjawan perbelanjaan tahunan, langkah -langkah boleh diambil untuk membangunkan pendapatan tambahan atau untuk mengurangkan perbelanjaan yang dirancang sebelum tahun perakaunan bermula.

Katakan belanjawan pendapatan bulanan Gereja akan berbeza -beza mengikut bilangan hari ibadah pada bulan, masa tahun dan faktor lain.

Akibatnya, anggaran tahunan $ 370.000 boleh terdiri daripada urutan bulanan berikut: $ 26.000+ $ 28.000+ $ 35.000+ $ 30.000+ $ 30.000+ $ 32.000+ $ 27.000+ $ 28.000+ $ 30.000+ $ 28.000+ $ 30.000+ $ 46.000.

Berdasarkan pendapatan bulanan yang dianggarkan ini, Gereja menjangkakan pendapatan $ 181.000 dalam tempoh enam bulan pertama.

Sekiranya pendapatan sebenar enam bulan pertama ternyata hanya $ 173.000, pegawai gereja mesti menangani defisit $ 8.000 pada pertengahan tahun.

Defisit juga menimbulkan persoalan kekurangan yang sama pada separuh kedua tahun ini. Terima kasih kepada belanjawan pendapatan bulanan, pegawai gereja akan dimaklumkan cukup untuk mencari penyelesaian.

Rujukan

- Kamus Perniagaan (2019). Anggaran Hasil. Diambil dari: Kamus Perniagaan.com.

- Julie Divoren (2019). Berapakah anggaran pendapatan? Perniagaan Kecil - Chron.com. Diambil dari: perniagaan kecil.Chron.com.

- Harold Averkamp (2019). Apakah faedah belanjawan renven? Jurulatih Perakaunan. Diambil dari: perakaunancoach.com.

- Steven Bragg (2019). Bajet garam | Contoh belanjawan jualan. Alat perakaunan. Diambil dari: perakaunanools.com.

- Madison Garcia (2017). Berapakah anggaran garam? Bizfluent. Diambil dari: bizfluen.com.